이상은 기자의 Global insight

예금·카드 등 '교차판매' 전략

저수익 뚫을 신무기로 각광

실적 압박에 '가짜계좌' 양산

예금·카드 등 '교차판매' 전략

저수익 뚫을 신무기로 각광

실적 압박에 '가짜계좌' 양산

작년 말 기준 시가총액 세계 10위에 오른 한 은행의 ‘비전 선언문’이다. 기업이 오직 고객을 위해 존재한다니 약간 닭살이 돋고 작위적이지만 그야말로 고객 중심 경영철학의 진수가 담긴 문구다.

웰스파고는 얼마 전까지 전 세계 금융회사가 보고 배워야 하는 모범 은행으로 꼽혔다. 미국발(發) 글로벌 금융위기 당시 세계적인 신용평가회사 스탠더드앤드푸어스(S&P)가 미국 은행 가운데 유일하게 웰스파고에만 신용등급 AAA를 부여했다. 지난해 말까지도 전 세계 은행 중 시가총액(2770억달러·약 316조원) 1위였다.

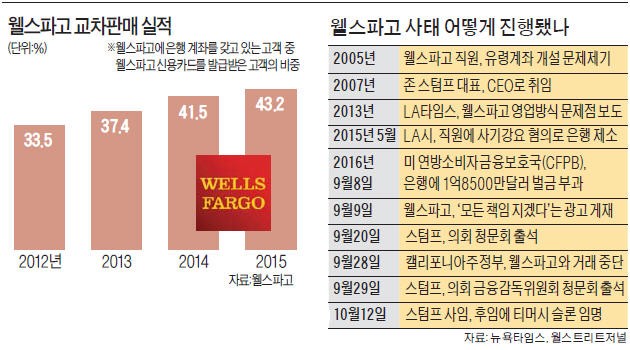

국내에서도 웰스파고를 배우자는 목소리가 높았다. 한 명의 고객에게 예금은 물론 대출, 카드, 보험 등 다양한 금융상품을 두루 판다는 웰스파고의 교차판매(cross-selling) 전략은 저금리·저수익 환경을 뚫고 나갈 새 무기로 여겨졌다.

하나금융경영연구소가 2014년 7월 낸 보고서는 새로운 수익의 80%를 기존 고객에게서 창출한다는 웰스파고 전략을 언급하며 국내에서도 고객정보를 수집하려는 노력과 철저한 직원 교육, 금융지주 계열사 간 정보 공유 규제 완화 등이 필요하다고 강조했다.

KB금융지주 경영연구소도 그해 11월 보고서에서 ‘적극적 교차판매로 수수료 수익을 창출하고 저원가성 수신을 확보한 것, 은행 점포를 고객에게 다양한 금융상품을 파는 스토어 형태로 운영하고 목표 고객에 따른 맞춤형 서비스를 제공한 것’ 등을 웰스파고의 성공 요인으로 꼽았다.

그러나 웰스파고가 자랑하던 교차판매 중 상당수는 실적 압박에 내몰려 생긴 ‘가짜 계좌’였다는 것이 만천하에 드러났다. 지난 10여년간 직원들이 수차례 회사에 잘못을 지적하고, 소송을 걸고, 지역신문이 보도하고, 최고경영자(CEO)에게 투서를 냈지만 모두 무시당했다는 것도 공개됐다.

교차판매 전략 자체가 잘못된 것은 아니다. 고객 1인당 비용을 절감하고, 다양한 계열사 간 시너지를 기대할 수 있다. 티머시 슬론 웰스파고 신임 CEO가 지난 3일 “교차판매 전략을 버릴 생각은 없다”고 한 이유다.

웰스파고의 패착은 교차판매 전략의 한계를 인정하지 않은 데서 비롯됐다. 기존 고객에게 더 많은 상품을 팔 수 있다는 자신감을 끝까지 버리지 않았다. 하지만 월스트리트저널이 컨설팅회사 AT커니 자료를 인용한 내용에 따르면 은행 고객은 주거래은행이라 해도 평균 3개 이하의 상품에만 가입한다. 웰스파고(평균 6개)가 애초에 비현실적인 목표를 잡았다고 여겨지는 이유다.

온라인 금융이 발달하면서 금융상품 간 비교도 쉬워졌다. 다른 금융사에서 더 높은 금리에 예금 계좌를 개설하거나 더 좋은 조건으로 카드를 만들 수 있는데도 오직 거래은행의 영업사원을 위해 고객이 최선이 아닌 선택을 해줄 것이라는 믿음은 잘못됐다. 이제는 국내 금융사들이 웰스파고의 교차판매가 ‘왜 실패했는가’를 진지하게 탐구해야 할 때다.

이상은 기자 selee@hankyung.com

![[단독] 與, '한동훈 사살설' 김어준에 법적대응 나선다](https://img.hankyung.com/photo/202412/ZN.38932878.3.jpg)