대림C&S, 1조 콘크리트파일 시장 1위

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

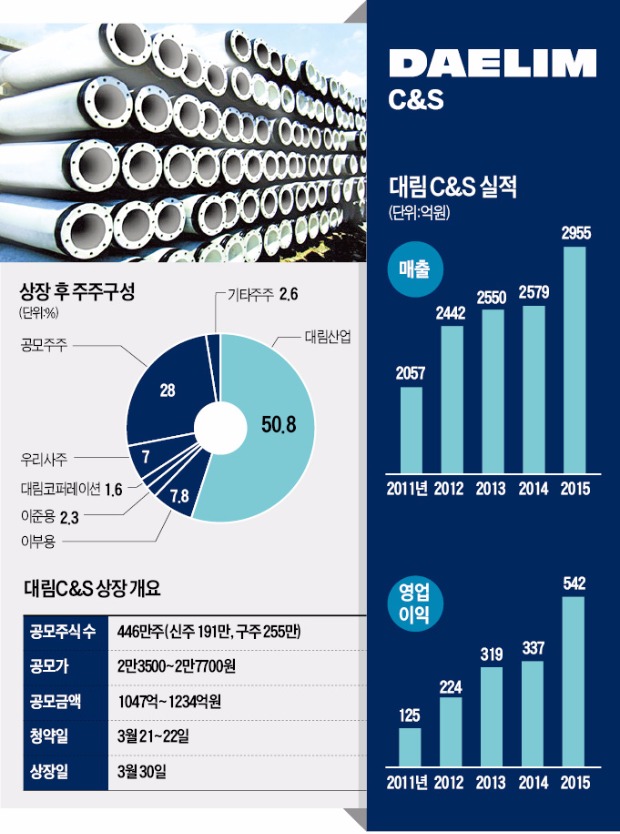

30일 유가증권시장 입성하는 대림그룹 계열사

21~22일 공모주 청약…지난해 영업이익률 18%

계열사 거래비중 높아 실적 '안정'…삼성물산·현대건설 등에도 납품

베트남 진출 "300억 매출 기대"…건설경기 침체 가능성은 부담

대림C&S가 속한 대림그룹에는 대림산업 삼호 고려개발 등 세 곳의 건설사가 있다. 대림C&S 매출의 30~40%가 이들 계열사와의 거래에서 나온다. 그만큼 수익원이 안정적이다. 삼성물산 현대건설 포스코건설 등에도 납품하는 등 우량 기업들을 고객사로 확보하고 있다.

30층 이상 고층건물 수요가 늘 것으로 예상되는 점도 대림C&S엔 긍정적이다. 이 회사 한범석 전략기획담당 상무는 “고층 건물을 지을 때는 콘크리트파일 중에서도 크고 단단한 고강도 제품이 필요하다”며 “대림C&S는 일반 콘크리트파일보다 수익성이 10%가량 높은 고강도 콘크리트파일 시장의 41%(매출 기준)를 차지하고 있다”고 말했다. 고강도 파일 등 고부가가치 제품 판매에 집중한 덕분에 이 회사의 영업이익률은 2011년 6.1%에서 지난해 18.3%로 높아졌다.

진입장벽이 높다는 것도 전문가들이 대림C&S의 수익성을 안정적으로 평가하는 이유 중 하나다. 철골과 시멘트를 이용해 제작하는 콘크리트파일은 지름이 40~80㎝, 길이는 10~15m에 이른다. 크고 무거워서 운반비를 줄이는 게 수익성을 높이는 핵심요인이다. 새로운 업체가 기존 사업자와 경쟁하려면 수도권 지역에 공장을 짓고 값비싼 생산설비를 갖춰야 하는데 쉽지 않다. 대림C&S는 경기 용인과 충북 충주 등지에 콘크리트파일을 연간 115만t 생산할 수 있는 공장을 갖고 있다.

◆“투자매력 높은 공모가”

대림C&S의 희망 공모가는 주당 2만3500~2만7700원. 공모가를 기준으로 한 시가총액은 3000억원대에 이를 것으로 예상된다. 공모가는 콘크리트 사업과 연관성이 높은 시멘트·레미콘 업체인 쌍용양회 성신양회 유진기업 등의 기업가치를 비교·분석한 자료를 토대로 산정했다. 박세라 신영증권 연구원은 “올해 대림C&S의 매출, 영업이익, 순이익은 지난해보다 각각 29%, 21%, 26% 증가할 것으로 예상된다”며 “이를 감안하면 투자할 만한 매력이 있다”고 분석했다.

위험요인도 있다. 올해부터 주택 공급이 줄어 내년부터는 성장세가 둔화될 가능성이 높다는 점이다. 주택 인허가 실적은 지난해가 정점이었다는 분석이 대부분이다. 콘크리트파일은 착공 이후 1~2년간 집중적으로 쓰인다.

회사 측은 제품군을 늘리고 해외 시장에 적극 진출해 국내 건설시장 침체를 극복하겠다는 계획이다. 공모로 최소 440억원가량을 조달하는데 이 중 절반가량을 관련 설비 확충에 투자할 계획이다.

베트남 등 동남아시아 국가 진출도 목표로 하고 있다. 베트남은 국토 대부분이 연약 지반이어서 콘크리트파일 시장의 성장성이 높은 지역으로 꼽힌다. 이 회사는 내년부터 베트남에서 연간 300억원 안팎의 매출을 거둘 수 있을 것으로 기대하고 있다.

대림C&S는 15~16일 이틀간 기관투자가를 대상으로 수요예측을 거쳤으며 18일 공모가를 확정할 예정이다. 오는 21~22일 일반투자자를 대상으로 공모주 청약을 받는다. 대표 주관사인 KDB대우증권과 인수단으로 참여한 동부증권 삼성증권을 통해 청약할 수 있다.

나수지 기자 suji@hankyung.com

-

1

유진투자증권은 5일 골프존에 대해 소비심리 위축으로 매출이 감소세라며 목표주가를 기존 10만원에서 8만4000원으로 내렸다. 다만 수익성이 개선되는 건 긍정적이라며 투자의견은 ‘매수’를 유지했다.골프존은 작년 4분기 매출 1310억원, 영업이익 111억원의 실적을 기록했다. 전년 동기 대비 매출과 영업이익이 각각 21.3%와 24.6% 줄었다.박종선 유진투자증권 연구원은 매출 감소에 대해 “가망 사업이 전년 동기 대비 33% 줄었다”며 골프시뮬레이터 업그레이드 제품의 판매량 감소는 물론, 12월 소비심리 위축으로 라운드 수가 줄었다“고 설명했다. 이어 ”GDR 가업은 사업 재정비에 따른 매장 감소로 매출이 1년 전보다 31.7% 줄었다“고 덧붙였다.그나마 가맹점 수와 누적 시스템 수는 여전히 증가세인 점, 매출액 감소에도 매출총이익률은 개선되는 점 등은 긍정적이라고 유진투자증권은 평가했다. 매출총이익률 개선은 골프 시뮬레이터 프로모션 비용 감소로 인해 골프스크린 두비젼 NX 제품 등의 평균판매가격(ASP)이 상승에서 비롯됐다고 박 연구원은 설명했다.올해 1분기에도 매출 감소와 수익성 개선이 이어질 전망이다. 유진투자증권은 골프존의 1분기 실적 추정치로 매출은 전년 동기 대비 7.2% 감소한 1692억원을, 영업이익은 8% 증가한 342억원을 각각 제시했다.한경우 한경닷컴 기자 case@hankyung.com

-

2

"코스피, 미 감세안·정치 정상화 감안시 매수 추천"-NH

NH투자증권은 5일 트럼프발(發) 관세 전쟁 격화에 "코스피는 미 감세안과 한국 정치 상황 정상화 감안시 매수 추천을 유지한다"고 밝혔다.이 증권사 김병연 연구원은 "트럼프 2기 정책이 금융시장에 미칠 향후 관전 포인트는 중국의 반격 여부, 스콧 베센트 미 재무장관과 일론 머스크 테슬라 최고경영자(CEO)의 행보, 딥시크 영향과 인공지능(AI) 투자 판단 등"이라며 이같이 말했다.그는 "트럼프가 원하는 건 임기 내내 무역전쟁이 아닌 펜타닐 단속 강화와 미국산 제품 구매 및 투자 여부"라며 "일부 관세는 현실화하겠지만 관세의 목적은 여전히 협상의 우위를 위한 것"이라고 분석했다.이어 "베센트의 합리적 발언으로 10년 스와프 스프레드 축소와 달러 강세는 진정됐으나 머스크의 무리한 정부지출 축소 추진으로 심리 지표는 악화됐다"며 "하드 데이터(국가기관 집계)는 견조한 상황에서 현재는 심리에 우호적인 정책을 기다리는 시간으로 침체 내러티브가 확대되면 오히려 기준금리 인하 전망이 당겨질 가능성이 있다"고 내다봤다.또 "딥시크 이슈는 IT 공급과잉에 대한 우려, 미 공급관리자협회(ISM) 서비스업지수의 둔화 지속을 의미하는 것이 아니라 올해 글로벌 산업 패러다임이 비용 효율임을 재차 확인해주는 이슈"라며 "AI 확산과 미국의 초격차 의지를 자극할 것"이라고 예상했다.최근 상승세를 타고 있는 코스피지수는 우호적인 상황에 반응할 것으로 전망했다.김 연구원은 "미 감세안 초안은 3월 중순 올해 예산안과 별개로 의회에 제출 가능성이 있다"며 "한국은 낮은 성장률에 대한 우려가 확대돼 금리 정책에만 의존하기보단

-

3

"휴젤, 올해는 수출 중심 성장 기대돼…목표가↑"-상상인

상상인증권은 5일 휴젤에 대해 올해 보툴리눔톡신제제(일명 보톡스), 필러, 화장품 모두 수출 중심의 성장이 기대된다며 목표주가를 기존 40만원에서 44만원으로 올렸다. 투자의견은 ‘매수’를 유지했다.하태기 상상인증권 연구원은 보툴리눔톡신제제의 미국 시장 진출을 계기로 필러와 화장품의 수출도 확대될 것으로 내다봤다. 휴젤은 올해 상반기 중 미국 파트너사 베네브를 통해 보툴리눔톡신제제를 미국에서 정식으로 론칭할 계획이다.하 연구원은 “미 식품의약국(FDA)로부터 보툴리눔톡신제제에 대한 승인을 받은 데 따른 브랜드 이미지 개선으로 미국 이외의 국가로의 보툴리눔톡신제제 수출이 좀 더 활성화될 수 있다”며 “중국으로의 보툴리눔톡신제제 수출은 작년에 대폭 회복됐고, 올해도 높은 성장이 가능할 것”이라고 기대했다.보툴리눔톡신제제 수출 확대는 필러 수출 확대로도 이어진다. 두 제품은 하나로 묶어서 판매할 수 있는 패키지 제품으로도 볼 수 있기 때문이다. 수출 확대에 따른 브랜드 가치 제고는 화장품 매출도 끌어 올릴 가능성이 크다,작년에 크게 개선된 수익성의 추가 개선도 점쳐졌다. 하 연구우너은 “작년에는 미 국제무역위원회(ITC) 소송 비용이 감소하고 수익성 위주의 경영으로 비용을 통제해 영업이익률이 전년 대비 7.7%포인트 개선된 44.6%를 기록했다”며 “올해는 작년보다 4%포인트 더 개선된 48.6%로 전망된다”고 말했다.한경우 한경닷컴 기자 case@hankyung.com