"두산중공업, 3분기 기대치 밑돌아…목표가↓"-현대

두산중공업은 올 3분기 영업이익이 667억원으로 전년 동기 대비 64.9% 감소했다고 전날 밝혔다. 매출은 9.8% 줄어든 3조8636억원을 기록했다.

정동익 연구원은 "두산중공업은 매출과 영업이익 모두 시장 예상치를 크게 밑돌았다"고 말했다. 그는 실적 부진 요인으로 두산인프라코어의 중국과 신흥시장 판매부진, 인력 구조조정 등을 꼽았다.

올해 연간 9조원의 수주가 이뤄질 것이란 전망이다. 정 연구원은 "두산중공업의 3분기 신규수주는 약 4조6000억원"이라며 "현재 막바지 협상 중인 인도와 베트남 화력발전소, 국내 고성화력발전소 등도 연내 수주 확정될 가능성이 높다"고 내다봤다.

4분기 동안의 수주 상승동력과 밥캣 사전 기업공개(Pre-IPO) 등을 감안하면 투자할 가치가 있다는 판단이다. 그는 "두산 중공업의 시가배당률은 현재 주가 수준의 4.2% 이상으로 예상된다"며 "밥캣 Pre-IPO와 공작기계사업부 매각 추진에 따른 리스크 감소 등을 생각하면 두산중공업의 투자 가치가 충분하다"고 말했다.

김근희 한경닷컴 기자 tkfcka7@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

서유석 금융투자협회장, 2024 ICSA·ICMA 연차총회 참석

금융투자협회는 오는 24일까지 독일 프랑크푸르트 및 벨기에 브뤼셀에서 개최되는 2024년 국제증권협회협의회(ICSA)와 국제자본시장협회(ICMA) 연차총회에 참석한다고 20일 밝혔다.ICSA는 미국·일본·프랑스 증권협회 등 17개국 20개 기관으로 구성된 국제증권업계 대표단체다. 1989년 창립 이래 회원간 정보교환과 상호이해 증진, 국제자본시장의 건전한 발전을 위한 공동정책 개발과 국제기구에 업계 의견 대변 등의 역할을 이어오고 있다.협회는 지난해 6월 한국에서 성황리에 ICSA 연차총회를 개최했다. 협회는 앞서 1997년과 2008년 모두 글로벌 금융위기 시점에 ICSA 연차총회를 개최한 바 있다.올해는 협회 최초로 유럽 자본시장의 자율규제기구인 ICMA의 회장 브라이언 패스코(Brian Pascoe)의 초청으로 ICMA 연차총회에 참석한다. ICMA는 국제자본시장의 효율성을 높이고 시장거래관행을 개선하고자 국제발행시장협회(IPMA)와 국제증권시장협회(ISMA)를 통합해 2005년에 설립된 이후 현재까지 유럽 자본시장의 자율규제기구로서의 역할을 하고 있다. 현재 전 세계 67개국의 약 610개 이상의 투자은행, 증권사, 자산운용사를 회원으로 두고 있다. ICSA에서는 국가별 금융시장 현황에 대해 공유하고 올해 세계 곳곳에서의 대선·총선 등 주요 정치 일정이 예정된 만큼 이 상황이 금융시장에 미치는 영향 등에 대해 살펴볼 전망이다. 또 미국 주식시장 결제 주기의 단축으로 인한 영향, 글로벌 금융 시장의 향방 등에 대해 논의될 예정이다.ICMA 연차총회에는 약 1200명의 전 세계 금융업권 주요 인사들이 참석하며 기준금리·환율의 변화 등 시장 전반의 상황을 주제별로 여러 논의가 이뤄질 예정이다. 특

-

2

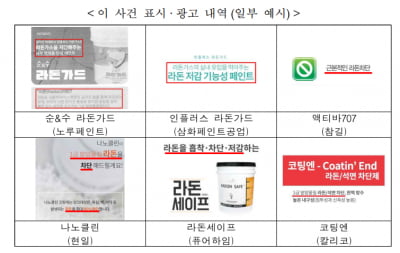

'라돈 차단' 허위광고한 삼화·노루페인트 일제히 '하락'

페인트 업체의 주가가 하락하고 있다. 허위 광고한 페인트 사업자들이 공정거래위원회로부터 시정 명령을 받자 투자심리가 위축된 것으로 풀이된다.20일 오전 9시 41분 기준 삼화페인트는 전 거래일 대비 1020원(10.44%) 하락한 8750원에 거래되고 있다. 같은 시간 노루페인트(-1.81%)도 약세를 보이고 있다.전날 공정위는 노루페인트와 삼화페인트공업, 참길, 현일, 퓨어하임, 칼리코 등 6개 페인트 사업자의 부당 표시·광고 행위에 대해 시정명령을 부과한다고 밝혔다. 이들 업체는 순&수 라돈가드(노루페인트), 인플러스 라돈가드(삼화페인트공업), 액티바707(참길), 나노클린(현일), 라돈세이프(퓨어하임), 코팅엔(칼리코) 등 제품을 판매하며 객관적인 근거 없이 자신들의 제품에 라돈 저감 효과가 있다고 홍보했다. 라돈은 세계보건기구(WHO)가 분류한 1급 발암물질이다.진영기 한경닷컴 기자 young71@hankyung.com

-

3

KB자산운용, 'KBSTAR 국고채10년액티브 ETF' 출시

KB자산운용은 오는 21일 ‘KBSTAR 국고채10년액티브 상장지수펀드(ETF)’를 출시한다고 20일 밝혔다. KBSTAR 국고채10년액티브 ETF는 유동성이 뛰어난 국고채 10년의 가격 흐름을 추종하면서 다양한 액티브 전략으로 초과 수익을 추구하는 상품이다.비교지수인 'KAP 국고채 10년 지수(총수익)'는 10년 만기 국고채 중 가장 최근 발행한 3종목으로 구성됐다. KBSTAR 국고채10년액티브 ETF는 금리 하락시 최근 발행물의 비중을 더 크게 가져가면서 투자 수익을 얻는다.총보수는 업계 동종 상품 중 최저 수준인 연 0.012%다. 무위험채권인 국채에 투자해 안정성을 확보하는 한편 향후 기준금리 인상 사이클이 종료되면 단기채권 대비 높은 자본차익을 가져갈 수 있다는 게 회사 측 설명이다.일반적으로 국고채는 100억원 단위로 거래된다. KBSTAR 국고채10년액티브 ETF를 통하면 1주당 10만원 수준으로 국고채 투자가 가능하다. 또 현물 ETF로 퇴직연금과 연금저축계좌에서 100% 투자할 수 있다.이번 KBSTAR 국고채10년액티브 ETF 상장으로 KB자산운용은 기존 ‘KBSTAR 국고채3년 ETF’, ‘KBSTAR 국고채30년Enhanced ETF’ 등을 포함해 국고채 ETF 3종 라인업을 완성했다. 김찬영 KB자산운용 ETF사업본부장은 "일정 수준의 이자에다 금리 하락에 따른 자본 차익을 얻을 수 있어 개인 투자자들이 연금계좌에서 활용하기 유리할 것“이라며 "보수가 낮아 기관 투자자들도 투자하기 용이할 것“이라고 말했다. 이지효 기자 jhlee@hankyung.com

![서학개미 뒤집어졌다…다우지수 종가기준 첫 4만선 돌파 [뉴욕증시 브리핑]](https://timg.hankyung.com/t/560x0/photo/202405/AD.36579999.1.jpg)

![[단독] LG전자, 메타 대신 'XR 동맹' 새 파트너 찾는다](https://timg.hankyung.com/t/560x0/photo/202405/AA.36763071.1.jpg)

!["한국 가면 꼭 들러야할 곳"…3대 쇼핑성지 '올·무·다' 잭팟 [설리의 트렌드 인사이트]](https://timg.hankyung.com/t/560x0/photo/202405/01.36761565.1.jpg)