Cover Story - 코오롱인더스트리

코오롱인더스트리 심층 분석

코오롱인더스트리 심층 분석

미국 듀폰과 아라미드 섬유 관련 소송이 끝난 뒤 아라미드 공장 가동률은 90%를 웃돌고 있다. 향후 소송 비용이 줄어들 뿐 아니라 소송으로 인한 불확실성도 사라진 만큼 아라미드와 석유수지, 에어백 등 핵심 제품의 투자 계획이 점진적으로 진행될 전망이다.

아라미드 흑자전환 성공

앞으로 1~2개월 안에 아라미드 공장은 100% 가까운 가동률을 보일 것으로 예상된다. 가동률 상승에 따른 고정비 부담 감소 등으로 올해 아라미드 부문의 연간 영업손익도 손익분기점을 넘어서면서 흑자 전환할 전망이다.

코오롱인더스트리는 올해 2분기 실적 발표회에서 아라미드 부문의 향후 목표 영업이익률을 시장 기대치보다 공격적인 10% 수준으로 언급했다. 여전히 폴리에스테르 원사 대비 10배 이상의 높은 프리미엄을 받고 있는 아라미드 원사 가격을 고려할 때 충분히 달성할 수 있는 목표로 보인다.

이와 함께 △4~5년 주기의 군사용 아라미드 대체 수요 도래 △과거 소송 전 20% 수준을 기록한 아라미드 부문 영업이익률 △메타계 대비 파라계 아라미드의 중국 업체 기술 습득 제한 등도 회사 측 전망에 힘을 싣고 있다.

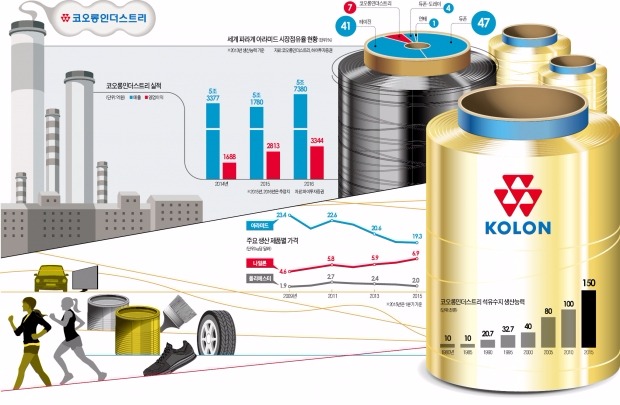

코오롱인더스트리의 아라미드 생산능력은 연 5000t 규모다. 회사 측은 아직 추가 증설에 대해서는 조심스러운 입장이지만 경쟁사의 용량 증대 사례와 기존 투자 금액 등을 고려하면 상대적으로 저렴한 투자비를 들여 연산 8000t까지는 쉽게 생산능력을 확대할 수 있을 것으로 추정했다.

아라미드 부문의 경쟁력을 강화하기 위해 북미 시장을 목표로 아라미드 자동차 범퍼빔 등을 한화첨단소재와 공동으로 개발하고 있다. 1~2년 안에 고성능 타이어에 사용되는 아라미드 타이어코드 분야 시장에서 성과를 낼 것으로 예상된다. 단순히 아라미드 소재를 공급하는 데서 벗어나 아라미드를 활용한 응용 제품 개발까지 영역을 확대할 것이란 설명이다.

화학 부문 현금흐름 탄탄

화학 부문은 양호한 현금흐름을 꾸준히 유지할 전망이다. 화학 부문의 주요 제품인 석유수지는 1977년 ‘C9 석유수지’ 상업 생산을 시작으로 1993년 ‘C5 석유수지’, 1997년 ‘DCPD 수지’를 상업화함으로써 석유수지의 주요 3대 부문을 일괄생산하고 있다. 또 지속적 생산능력 확대로 연 15만t의 생산능력을 확보하고 있다. 석유수지 분야에서는 국내 1위, 세계 3위 시장점유율을 자랑한다.

유가 하락에 따른 석유수지 부산물 매출 감소 등 일부 화학 부문 외형 감소 요인이 존재하지만 지속적인 증설에 따른 규모의 경제 효과를 실현하고 있고, DCPD 등 고부가가치 석유수지 판매 비중 확대에 최근 원재료 가격 하향 추세까지 고려하면 화학 부문은 앞으로도 높은 마진율을 이어갈 것이란 분석이다.

폴리에틸렌 필름 수급 개선될 듯

필름·전자재료 부문은 지난 3~4년 동안 동북아시아 경쟁업체들의 증설과 신규 업체 등장, 엔화 약세에 따른 단가 인하 움직임으로 실적 부진을 지속하고 있다. 올해 하반기도 전방산업 수요 부진으로 실적이 크게 개선되기는 어려울 것으로 예상된다.

하지만 외부환경 측면에서 한국과 일본, 대만 업체의 대대적인 폴리에틸렌(PET)필름 설비 합리화 추진 등으로 향후 세계 PET필름 수급은 점진적으로 개선될 가능성이 크다. 내부환경 측면에서는 지난해 말 이후 인원 재배치, 일부 노후 생산설비 개선 등 강도 높은 구조조정과 장기 재고 처리로 생산 최적화 작업을 추진해온 만큼 올해 하반기부터 필름·전자재료 부문의 적자폭도 줄어들 전망이다.

이동욱 하이투자증권 연구위원 treestump@hi-ib.com