"현대차, 업황 최악 통과…주가 반등은 가능" - 대신

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

현대차는 어제(23일) 1분기 매출액이 작년보다 3.3% 감소한 2조 943억 원, 영업이익은 18% 줄어든 1천588억 원을 기록했다고 밝혔습니다.

전재천 대신증권 연구원은 "유로화 약세와 러시아, 브라진 등 신흥국 통화 약세, 중국 지역의 수요 변화와 판매 부진, 재고 소진을 앞당기기 위해 인센티브를 늘려 실적이 부진했다"고 설명했습니다.

전 연구원은 "현대차가 2분기 자동차 업황 성수기 진입과 국내와 미국 내 신형 투싼 판매 효과로 실적 개선이 가능할 것"이라며 "다만 여전히 재고가 많아 생각보다 실적 개선 속도는 더딜 것"이라고 예상했습니다.

한편 전 연구원은 현대차의 실적 컨퍼런스콜과 관련해 "현대차가 미국 제2공장의 필요성을 느끼고 있고, 픽업 트럭 출시도 조심스럽게 접근하고 있다"며 "중간 배당에 대해서도 긍정적으로 검토하고 있다"고 전했습니다.

한국경제TV 핫뉴스

ㆍmbc 임성한 작가 은퇴, 조카 백옥담 19禁 몸매 `황홀` 탕웨이-민아 저리가~

ㆍ박보람, 다이어트 후 아찔 `S라인 몸매` 노출‥"연예할래♥"

ㆍ수상한 로또 763억! 1등 당첨자 37명 모두 한곳에서.. 폭로된 진실!

ㆍ`LG 워치 어베인` 출고가 39만원 24일 출시··세계 최초 와이파이 가능 탑재

ㆍ`끝까지 간다` 김연지, 과거 강유미 닮은꼴 눈길‥"헷갈리네"

ⓒ 한국경제TV, 무단 전재 및 재배포 금지

-

1

연초부터 국내 기업들의 투자와 생산이 부진한 건 올해 수출에 대한 기대가 큰 폭으로 꺾인 영향이 크다. 도널드 트럼프 미국 행정부의 관세 부과 위협이 글로벌 경제 불확실성을 키우면서 올해 한국 수출액이 최대 450억...

-

2

일본 상장사 시가총액 1위 도요타자동차가 처음으로 주주 우대 정책을 도입했다. 보유 주식 수와 기간에 따라 도요타그룹의 스마트폰 앱에서 쓸 수 있는 전자화폐 최대 3만엔 상당을 지급한다.4일 니혼게이자이신문에 따르면...

-

3

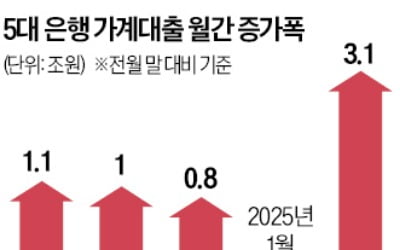

따로 노는 정책에 가계대출 '들썩'…지난달 5대 은행서만 3조 급증

지난해 말 진정되던 가계부채 급증 문제가 다시 불거질 조짐을 보이고 있다. 지난달 5대 시중은행의 가계대출 잔액은 한 달 만에 3조원 넘게 늘어나며 5개월 만에 가장 큰 증가폭을 기록했다. 다른 은행과 2금융권까지 ...