삼성생명과 함께하는 라이프디자인<94> 자산관리 3.0시대, 무엇이 필요할까?

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

하지만 소득의 반을 저축하는 것은 결코 쉬운 일이 아니다. 따라서 한정된 소득 안에서 합리적으로 소비지출을 하며 자녀 교육비와 결혼비용, 자신의 노후자금 준비 등 여러 가지 재무 목표를 동시에 달성할 수 있는 방안을 고민해야 한다. 이를 도와주는 것이 바로 ‘자산관리’다.

자산관리는 재테크와 언뜻 비슷해 보이지만 접근 방법이 전혀 다르다. 재테크는 자산 증식을 목적으로 단기 투자를 통해 높은 수익을 추구하는 투자행태를 말한다.

단기간에 높은 수익을 추구하다 보니 당연히 위험도 따른다. 대부분의 중장년층이 단기 주식투자로 원금마저 손실을 본 경험이 있을 것이다. 재테크는 단기적인 자산증식에 치우친 나머지 100세 시대에 필요한 ‘통합적인 재무목표 달성’이라는 관점이 빠져있다.

반면 자산관리는 앞으로의 삶을 조망해보고 향후 예상되는 필요 자금의 종류와 금액을 구체적으로 정한 뒤, 예상 소득을 영역별로 적절히 배분해 재무목표를 달성해 나가는 것을 말한다.

이때 중요한 것은 ‘여러 가지 재무목표를 동시에 달성하기 위해 한정된 소득을 각각의 항목에 어떻게 균형있게 배분할 것인가’라는 점이다. 목돈 마련에서부터 노후자금과 각종 위험에 대비한 보장상품 준비까지 한쪽에 치우치지 않고 통합적 관점에서 장기적으로 접근해 나가는 것이 중요하다.

당장의 생활에만 집중하면 노후생활비 부족에 직면할 수 있고, 반대로 노후준비에 너무 치중하다 보면 현재의 삶이 팍팍해진다. 또한 살면서 발생할 수 있는 각종 위험에 대비하지 않는다면 중증 질병이나 단 한 번의 사고로도 빈곤층으로 전락할 수 있다. 어느 하나 빠지는 항목 없이, 내가 추구하는 삶의 모습에 맞춰 각 항목의 비중을 조정해나가는 통합적 접근이 필요하다.

과거 고금리를 배경으로 한 예·적금 전성기가 ‘자산관리 1.0 시대’라면, 지금은 단기 재테크가 유행하는 ‘자산관리 2.0 시대’라고 할 수 있다. 다가오는 100세 시대를 준비하고 싶다면, 이제는 통합적 관점에서 다양한 재무목표를 균형 있게 관리하는 ‘자산관리 3.0시대’로 들어서야 할 때가 아닐까.

류재광 < 삼성생명 은퇴연구소 수석연구원 >

-

1

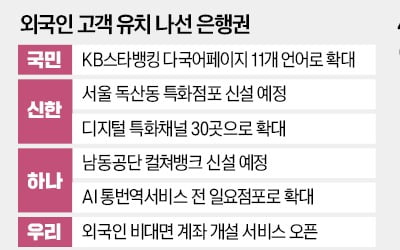

시중은행들이 외국인 고객을 노린 특화점포를 대거 확대하고 나섰다. 외국인의 국내 금융 거래가 급증하면서다. 은행권은 외국인이 핵심 고객군으로 자리 잡을 것으로 보고, 인공지능(AI) 기술을 접목한 통·번...

-

2

"韓, 알래스카 가스관에 수조달러 베팅"…트럼프 압박에 곤혹스런 정부

도널드 트럼프 미국 대통령이 4일(현지시간) 미 의회 연설에서 ‘알래스카 액화천연가스(LNG) 개발 프로젝트’에 국내 기업들이 참여할 계획이라고 밝혔다. 450억달러(약 65조원)에 달하는 대규...

-

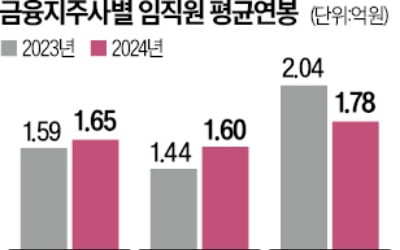

3

은행을 자회사로 둔 주요 금융그룹의 지주사 임직원은 지난해 평균 약 1억7000만원의 연봉을 받은 것으로 조사됐다. 우리금융지주의 평균 연봉이 1억8000만원에 육박해 가장 많았지만, 전년 대비 2000만원 넘게 급...