'최경환 정책' 힘받는 홈쇼핑株

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

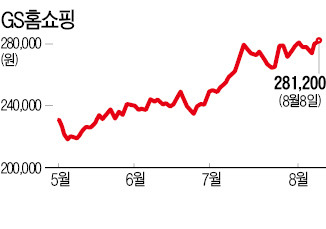

GS홈쇼핑 3개월간 29% 올라

CJ오쇼핑 주가는 지난 8일 0.46% 오른 38만8900원에 거래를 마쳤다. 지난 6월 33만5700원을 저점으로 한 달 반 만에 15.8% 뛰었다. 지난 5월 CJ오쇼핑보다 먼저 오름세로 돌아선 GS홈쇼핑도 석 달 만에 21만8500원에서 28만1200원으로 28.5% 상승했다. 올 상반기 하락폭 대부분을 회복한 셈이다.

지난해 유통주들의 부진 속에서 홀로 오름세를 보였던 홈쇼핑주들은 올 들어 실적 성장세가 둔화되며 상승 동력을 잃었다. 지난 2분기에도 CJ오쇼핑의 영업이익은 390억원으로 전년 동기와 비슷한 수준에 그쳤고, GS홈쇼핑의 영업이익은 360억원으로 1.6% 줄었다.

하지만 하반기엔 정부의 경기부양책이 효과를 발휘할 것으로 기대되는 데다 모바일 마케팅 경쟁이 점차 완화되고 있다는 점이 주가 부담을 덜어주고 있다는 분석이다. 박희진 신한금융투자 연구원은 “3분기에도 이익 감소세가 이어지는 백화점과 달리 홈쇼핑주들은 3분기와 4분기에 걸쳐 꾸준히 이익이 늘어날 전망”이라고 말했다.

상대적으로 양호한 현금흐름을 배경으로 배당을 늘릴 가능성이 크다는 점도 홈쇼핑주의 상대적 강세를 뒷받침하는 요인이다. 작년 실적을 기준으로 CJ오쇼핑과 GS홈쇼핑의 배당성향은 각각 11.1%와 16.8%로 현대백화점(4.4%) 이마트(8.8%) 등 오프라인 유통업체에 비해 2배 이상 높다. 양지혜 KB투자증권 연구원은 “모바일 유통시장은 초기 선점을 위한 경쟁이 치열하지만 우위가 결정되고 나면 상당한 수익을 회수하게 된다”며 “CJ오쇼핑과 GS홈쇼핑은 점차 이익 회수 국면에 접어들고 있어 현금흐름이 한층 더 개선될 것”으로 내다봤다.

강지연 기자 serew@hankyung.com

ADVERTISEMENT

-

1

현대차증권은 재무 안정성과 책임 경영, 혁신 금융 등에서 성과를 내며 증권업계에서 존재감을 키우고 있다.현대차증권은 1955년 설립된 신흥증권이 전신이다. 2008년 현대자동차그룹에 편입된 후 사업을 다각화하며 성장...

-

2

뉴욕·상하이 증시…美 고용보고서, 금리인하 힌트 줄 듯

뉴욕증시는 이번주 발표될 미국의 12월 고용보고서를 토대로 방향성을 잡을 것으로 보인다. 미국 노동부는 오는 9일 비농업 고용 증감과 실업률 등이 담긴 12월 고용보고서를 공개한다. 11월 고용보고서는 당시 연방정부...

-

3

지난 한 주간 코스닥시장 우주·항공주가 크게 오르면서 관련 상장지수펀드(ETF) 수익률도 급등한 것으로 나타났다. 중국 로봇 ETF가 수익률 최상위권을 차지했고, 새해 삼성전자·SK하이닉스 ...

ADVERTISEMENT