현대제철, 열연·냉연·후판 등 다양한 포트폴리오 구축…수익성 제고

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

전문가 심층진단 - 변종만 < 우리투자증권 연구위원 will.byun@wooriwm.com >

○새로운 출발선…수익성 개선 ‘과제’

다시 새로운 출발선에 섰지만 철강업황이 그리 녹록지 않다. 중국의 과잉 설비와 더딘 수요 개선으로 철강경기 불황이 이어지면서 국내 고로 업체의 영업이익률과 자기자본이익률(ROE)은 한 자릿수대 중반으로 떨어졌다. 게다가 중국 정부는 환경오염 규제를 강조하고 있다. 공급 측면의 구조조정을 기대하지만 진행 속도가 느리다. 여기에 최근 원화 강세와 엔화 약세에 따른 걱정도 커졌다.

현대제철만 보면 1~3고로 건설에 약 10조원을 투자했고, 철강업의 수익성이 악화되면서 차입금 규모가 11조원으로 늘었다. 부채비율은 135%로 증가했다.

현대제철은 이런 어려움을 극복하기 위해 판재류, 봉형강, 특수강에 이르기까지 다양한 제품 포트폴리오를 갖췄다. 자동차 조선 건설 등 대규모 철강 수요 기업과의 긴밀한 관계를 기반으로 안정적인 판매와 고부가가치 제품 확대에 주력할 것으로 예상된다.

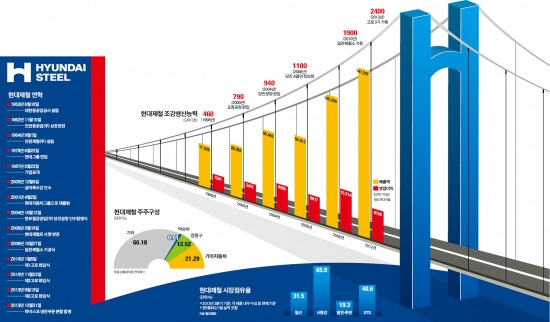

현대제철은 2006년부터 충남 당진에 고로를 건설하기 시작해 2010년 1기와 2기 고로의 상업생산을 시작했다. 작년 9월에는 3기 고로를 가동했다. 세 개의 고로에서 연간 1200만t의 고품질 쇳물을 생산할 수 있는 설비를 갖췄다. 전기로를 포함하면 조강생산량이 연간 2000만t에 달하는 세계 10위권(2012년 기준 13위) 철강업체다. 지난해 말 현대하이스코의 냉연사업 부문을 합병함으로써 철광석부터 냉연제품까지 생산하는 온전한 일관제철소(제선, 제강, 압연의 세 공정을 모두 갖춘 제철소)의 모습을 완성했다.

○고부가가치 제품 위주로 ‘변신 중’

실적 측면에서 2014년 현대제철의 가장 큰 변화는 판매량 증가다. 제품 판매량은 2013년 1640만t에서 올해는 1970만t으로 20% 증가할 것이다. 제품 구성은 판재류 비중이 57%에서 63%로 늘어나고, 자동차강판을 포함한 냉연제품 판매는 600만t이 될 것으로 예상된다. 현대하이스코의 냉연사업 부문 합병으로 인한 시너지 효과다.

판매 증가로 매출과 영업이익도 증가할 것이다. 2014년 매출은 전년 대비 32% 증가한 16조5000억원, 영업이익은 80% 증가한 1조3000억원으로 예상된다. 합병으로 늘어나는 발행주식 수를 감안하더라도 주당 영업이익이 32% 증가할 것이다. 자동차강판 등 고부가가치 제품 확대로 영업이익률도 개선될 것이다.

이익 증가와 수익성 개선으로 재무구조도 나아질 것이다. 합병 전 현대제철의 차입금은 11조5000억원이었으나 합병으로 인해 12조9000억원으로 증가했다. 그러나 이익 증가로 이자·세금·감가상각비 차감 전 이익(EBITDA)이 증가함에 따라 ‘현금성 이익 대비 차입금 비율(Debt/EBITDA)’은 7.5배에서 5배로 낮아진다. 또 대규모 투자가 일단락돼 투자비 부담이 줄어들고 경상투자 및 신규 설비투자를 감안해도 연간 5000억원가량의 차입금 상환이 가능할 전망이다.

○재무구조 안정화…투자지속

철강업 불황 극복에서 현대제철은 상대적으로 유리한 여건을 갖췄다. 고로와 전기로에서 판재류와 봉형강 제품을 모두 생산함으로써 다양한 전방산업에 대응할 수 있는 제품 포트폴리오를 갖추고 있다. 또 내수 판매 비중이 경쟁 업체보다 높아 환율 변화에 따른 영향도 덜하다. 기존에는 전기로에서 철근 형강 등 건축용 철강재를 주로 생산했으나, 고로 건설과 냉연사업 부문 합병을 통해 열연, 냉연, 후판에 이르기까지 다양한 제품 포트폴리오를 구축했다. 제품을 다양화함으로써 전방산업의 범위가 확대됐고 사업의 안정성도 높아졌다. 특히 고부가가치 제품인 자동차강판을 안정적으로 판매할 수 있다. 자동차강판에 고장력강 채용이 늘어나고 있어 수익성 제고도 기대된다.

변종만 < 우리투자증권 연구위원 will.byun@wooriwm.com >

ADVERTISEMENT

-

1

2.4兆 유증에 등돌린 시장…한화솔루션 '차입 경영의 덫'

▶마켓인사이트 3월 27일 오후 4시 25분2020년 12월 21일 한화솔루션은 장 마감 직후 1조2000억원 규모의 유상증자를 발표했다. 개인투자자는 기존 지분 가치가 희석될 것을 우려했지만 이튿날 주가는...

-

2

김동관 한화그룹 부회장이 한화솔루션 주식 30억원어치를 매입한다. 다른 한화솔루션 경영진도 매입에 동참했다. 지난 26일 발표한 2조4000억원 규모의 유상증자 계획에 대한 논란이 커지자 김 부회장 등 경영진이 주주...

-

3

삼성전자의 전자장치·오디오 자회사 하만인터내셔널이 헝가리에 2300억원 규모의 투자를 한다. 유럽의 자동차 전장 시장을 공략하기 위해서다. 하만은 지난해 말 독일 ZF의 첨단운전자보조시스템(ADAS) 사...

ADVERTISEMENT