급변하는 재테크 환경, 지금은 '리스크테크' 시대

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

하지만 브라질 국채 붐과 손실에 대해 증권사의 무리한 마케팅 탓만 할 수는 없다. 그동안 투자자들은 고수익 상품이라면 재빨리 투자하는 방식에 익숙해져 있었다. 한국 경제가 고성장할 땐 대박이 날 수 있는 기회를 순발력 있게 포착하는 것이 중요했다. 리스크를 따진다거나 빠져나갈 출구를 마련해두는 것 등은 거의 고려되지 않았다. 남들이 움직일 때 따라 움직일 수 있는 ‘눈치’도 고성장 국면에서 낙오하지 않으려면 중요한 덕목이었다. 이런 것들이 브라질 국채에 투자자가 몰린 본질적 이유다.

문제는 복합적 리스크를 안고 있는 신흥국 채권 투자에서 이런 덕목들이 ‘약’이 아니라 ‘독’이 됐다는 것이다. 금리보다는 환율이 핵심 변수였지만 불안정한 현지 경제와 외국인 자금 유출입을 꼼꼼히 따진 투자자는 별로 없었다.

투자자 입장에서 최근 재테크 환경 변화의 핵심은 고수익을 보장해주는 금융 상품이 사라졌다는 것이다. 금융위기 이전에 두드러졌던 주식 및 펀드 투자 열풍, 금융위기 이후 각국 중앙은행의 초저금리 정책에 힘입은 채권 강세장 등 뚜렷한 모멘텀이 없어졌다.

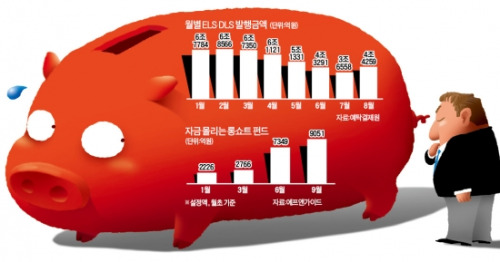

금융상품들도 복잡해졌다. 은행, 증권사, 운용사들은 주식, 채권, 파생상품을 엮어 중위험·중수익 상품으로 가공해 내놓고 있다. 주식 롱쇼트 전략뿐 아니라 채권도 투자대상으로 삼는 헤지펀드에 개인 자금이 몰리고, 주가연계증권(ELS) 파생결합증권(DLS)은 기초자산을 다양화하거나 환매조건부채권(RP)과 묶어 판매하는 방식으로 점점 복합적으로 변해 가고 있다. 다양한 형태의 해외 투자 상품도 경쟁적으로 출시되고 있다. 이런 상품들의 진짜 리스크는 깊숙이 숨어 있다.

올초까지 유행한 금·은·유가 연계 DLS의 핵심 리스크는 판매 시점에서 거의 논의되지 않던 은 가격이었다. 예전과 똑같은 투자 대상이라도 수익에 영향을 미치는 변수가 늘어났다.

전문가들은 이런 투자환경에선 수익률 관리보다 리스크 관리가 더 중요하다고 말한다. 배성진 현대증권 연구원은 “절대적으로 좋은 상품이 있는 것이 아니라 수익률 및 리스크가 다른 여러 상품을 골라야 하는 시기”라며 “리스크 관리에 초점을 맞춰야 한다”고 조언했다. 배 연구원은 “투자자들이 각자 목표 수익률을 정하고, 여기에 맞춰 리스크를 관리해 가면서 투자 포트폴리오를 짜는 방식이 유효하다”고 덧붙였다. ‘재테크’보다 ‘리스크테크’의 시대라는 얘기다.

○자금 흐름을 관리하라

리스크 관리를 위해선 투자자들이 적극적으로 포트폴리오 관리에 나서야 한다고 전문가들은 말한다. 김성태 신한금융투자 투자상품부장은 “높은 수익률을 내세우는 상품에 묻어두면 되는 시기는 끝났다”며 “정기적으로 투자 포트폴리오를 점검해야 한다”고 말했다.

투자자들이 이전보다 적극적으로 포트폴리오 관리에 나서야 하는 또 다른 이유는 현금 유출입 관리가 점점 중요해지고 있다는 것이다. 김용구 대신증권 상품컨설팅 부장은 “주택 구매 등으로 개인들의 부채는 증가한 반면 금융자산의 평균 수익률이 낮아지면서 현금 유출입 관리가 점점 중요해지고 있다”며 “생애주기에 맞춰 자금유입-투자-자금유출 과정을 정교하게 관리할 필요가 있다”고 설명했다. 김 부장은 “자금 흐름을 예상한 뒤 여기에 맞춰 만기와 리스크를 조정해 투자해야 한다”고 말했다.

조귀동 기자 claymore@hankyung.com

-

1

관광객 안 찾는 제주…콧대 높던 5성급 호텔도 비상걸렸다

제주도 여행 수요 이탈 현상이 심화하면서 특급 호텔들이 여행객 잡기에 사활을 걸고 있다. 5성급 호텔들은 객실 가격을 20만 원 대로 낮추거나, 각종 프로모션을 내세우기 시작했다.뉴스1은 제주특별시자치도관광협회가 발...

-

2

맘스터치, 일본서 잘 나가더니 급기야…‘역대급 프로젝트’

토종 버거·치킨 프랜차이즈 브랜드 맘스터치가 올 상반기 일본 도쿄 하라주쿠에 직영 2호점을 연다. 지난해 시부야에 이어 도쿄 핵심 상권에 연달아 매장을 출점하면서 일본 내 가맹사업 확대 의지도 밝혔다.&...

-

3

'억대' 페라리 누가 사나 봤더니…40세 미만이 무려 40% [신정은의 모빌리티워치]

세계적인 스포츠카 페라리를 구매하는 연령대가 점점 낮아지고 있다.베네데토 비냐 페라리 최고경영자(CEO)는 16일(현지시간) 싱가포르에서 CNBC와 인터뷰에서 "신규 고객 40%가 40세 미만"이라며 "우리 팀이 이...

!['억대' 페라리 누가 사나 봤더니…40세 미만이 무려 40% [신정은의 모빌리티워치]](https://img.hankyung.com/photo/202503/01.37283984.3.jpg)