세계는 펀드 열풍…한국만 안전 몰빵

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

저금리·출구전략 여파…美 개인도 대체투자 붐

한국은 주식·채권 26% 뿐

지난 16일 호주 시드니 웨스트팩은행에서 투자 상담을 받고 나오던 제이크 화이트 씨(43)가 기자에게 되물었다. 이 은행의 주력인 3개월짜리 예금 금리는 연 4.4%로 한국보다 두 배가량 높은데도 찾는 사람이 많지 않다고 했다. 그는 “작년까지 인프라펀드에 투자해 연 12% 정도 수익을 올렸다”며 “시장 변화를 감안해 일부 아시아 국가의 주식형펀드로 갈아탈까 생각 중”이라고 말했다.

경기 부양을 위한 글로벌 돈풀기가 축소될 것이라는 우려로 재테크 시장이 혼란에 빠졌다. ‘눈치보기성’ 단기 금융상품에 뭉칫돈이 몰린다. 한국만의 문제도 아니다.

비슷한 고민을 안고 있는 미국 호주 일본 등에서 투자자들은 어떻게 돈을 굴리고 있을까. 마크 오브라이언 호주UBS 글로벌애셋운용 매니저는 “호주 금리가 상대적으로 높긴 하지만 한번도 경험하지 못한 저금리 상황”이라며 “실적배당형 상품이 아니면 고객의 기대수익을 맞추기 어렵다는 점은 분명하다”고 했다.

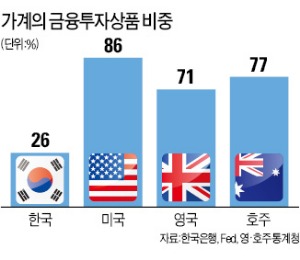

미국 중앙은행(Fed)에 따르면 미국 가계 금융자산에서 예금이 차지하는 비중은 작년 3분기 기준 14.3%에 불과하다. 보험·연금 비중이 28.5%이며, 원금보장형이 아닌 실적배당형이 대부분이다. 나머지는 펀드 위주다. 영국 호주 등에서도 주식 채권 등 금융투자상품 비중이 70% 이상이다. 한국보다 10~20년 먼저 저(低)금리를 경험하면서 금융투자상품의 장점을 확인했기 때문이라는 게 전문가들의 설명이다.

송홍선 자본시장연구원 펀드·연금실장은 “원금 손실 가능성이 있더라도 5년 이상 장기 투자할 때 위험을 크게 낮출 수 있다는 것은 선진국에선 입증된 사실”이라고 했다.

한국에서는 예금·보험 등 안전자산에만 돈이 몰린다. 한국은행과 금융투자협회에 따르면 주식·채권 등 금융투자상품 잔액은 지난 3월 말 기준 661조1755억원으로 가계 금융자산의 26.1%에 그쳤다. 2003년(24.2%) 이후 10년 만에 가장 낮은 수준이다. 금융투자상품 비중은 2007년 34.1%로 역대 최고치를 기록한 뒤 2008년 금융위기를 기점으로 줄곧 하락하는 추세다.

하나은행 청담동지점의 배종우 PB(프라이빗뱅킹)부장은 “외환위기와 금융위기 때 주식과 펀드에서 손실을 많이 본 사람들은 원금보장형이 아니면 쳐다보지도 않는다”고 말했다. 허창수 서울시립대 경영학부 교수는 “이대로라면 5~10년 후 국내 자본시장은 큰 위기를 맞을 것”이라고 경고했다.

시드니=조재길 기자 road@hankyung.com

-

1

尹 지지자들 서부지법 난동에 '美의회 폭동' 떠올린 외신들

19일 새벽 윤석열 대통령 구속영장 발부에 반발한 지지자들이 서울서부지방법원에 난입한 데 대해 외신들은 4년 전 도널드 트럼프 당시 미국 대통령의 대선 패배 후 극렬 지지자 수천명이 미 연방 의회에 몰려가 난동을 부...

-

2

일본 방송사 후지TV에서 성 상납 의혹이 불거지면서 도요타자동차 등 일본 대기업이 후지TV에서 방영 중인 광고(CM)를 중단하기로 했다. 기업 이미지에 타격을 줄 가능성이 있다는 판단에서다. 후지TV 성 상납 의혹 ...

-

3

"선택받은 600명만 로툰다 홀 입장"…미리 보는 트럼프 취임식

오는 20일 진행되는 도널드 트럼프 미국 대통령 당선인의 제47대 대통령 취임식 장소가 당초 예정됐...