[방송에서 못다한 이야기] 박영호 대표, "LG화학·제일모직 등 화학株 위주 매매 고려"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

중대형주, 실적부터 살펴야…소형주는 기술적 분석 접근을

다행히 3월 만기일 이후 약세를 부채질했던 외국인의 선물 매도 물량이 1950 부근에서 청산되는 움직임이 나타나고 있다. 단기적으로는 추가하락보다 지지선을 다지며 반등하는 국면이 예상된다. 그동안의 디커플링을 해소하는 상승 전환 과정이 진행될 것으로 예상된다.

○실적 기대되는 화학업종 주목

원·달러 환율이 1100원대 위에서 머물고 외국인의 매도가 줄어든다면 1960을 지지선으로 지수가 반등할 전망이다. 이때 그간 약세를 보였던 코스피 종목군이 오름세를 주도할 가능성이 높다. 향후 실적이 좋아질 것으로 예상되는 LG화학, 제일모직, 롯데케미칼, 효성 등 화학업종으로 종목을 압축해 매매하는 전략이 필요한 시점이다.

최근 추천한 화학 관련주들도 수익률이 좋은 편이다. 제일모직, LG화학 등 중대형주를 비롯해 일진머티리얼즈, 디오텍, 인터플렉스 등이 상승세를 이어가고 있다. 이 밖에 반등 국면에선 그동안 침체됐던 업종별 중대형주들이 주도주로 나설 가능성이 있다. 따라서 중대형주와 소형주의 매매 방식을 구분할 필요가 있다.

○중대형주, 기술적 분석은 위험

중대형주는 소형주와 달리 기관 및 외국인의 매매동향에 죄우되는 경우가 많다. 또 개별 테마보다는 실적의 증감에 따라 주가 변동이 크게 나타난다. 이들 종목에 투자할 때는 차트상의 기술적 분석을 따라하는 것은 바람직하지 않다. 기술적 분석이 맞는 경우는 30% 이하에 불과하다. 일반 소형주를 관찰하듯 기술적 분석의 방식으로 접근했다가는 낭패를 볼 수 있다는 얘기다.

중대형주는 우선 매수 주체를 파악해야 한다. 외국인이 사서 주가가 반등하면 외국인이 수급주체이지만, 외국인이 매수하는 데도 주가가 하락한다면 수급주체가 아니다. 단순하게 ‘외국인이 사면 나도 산다’는 식의 전략은 버려야 한다. 주가에 영향을 주는 투자자를 찾아내 그 동향을 살펴야 한다.

중대형주는 또 수급에 따른 변동이 크지 않은 게 일반적이다. 기업실적 전망을 우선적으로 살펴봐야 한다. 재무제표나 증권사 애널리스트들의 분석 보고서 등을 활용해서 향후 수익가치 대비 주가가 고평가됐는지, 아니면 저평가된 상태인지를 꼭 확인해야 한다.

○소형주, 리스크 관리 명심해야

소형주는 단기적으로 볼 때 실적보다는 수급에 의해 주가가 좌우되는 경향이 짙다. 해당 종목의 내재가치 대비 고평가되는 경우가 많기 때문에 가치에 지나친 무게 중심을 두기보다는 기술적 분석을 우선시하는 것이 좋다. 소형주는 기술적 분석이 70% 이상 적중한다. 사전에 충분한 매매경험이 없거나 기술적 분석에 약한 투자자는 신중한 접근이 필요하다.

우선 거래량이 감소하면서 주가 변동성이 줄어든다면 매도하는 투자자가 적다고 봐야 한다. 주가 변동과 거래량 변화를 잘 확인해서 매수세가 유입되고 있는지, 매도가 계속 나오는지 관찰해야 한다.

거래량이 감소하면서 주가 변동이 작아진 이후, 다시 거래량이 증가하면서 저항대를 돌파하는 순간이 매수 시기다. 하지만 지지선을 이탈하면 리스크 관리가 반드시 필요하다.

-

1

세계한인무역협회(월드옥타)는 지난 13일 베트남 하노이 그랜드플라자하노이에서 '2025 월드옥타 동서남아지역 경제인대회' 개회식을 열었다고 16일 밝혔다.이날 개회식에는 최영삼 주베트남 대한민국대사관 ...

-

2

MBK 김병주, 사재 출연…"소상공인에 결제대금 지급"

국내 최대 사모펀드(PEF) 운용사인 MBK파트너스 창업자 김병주 회장(사진)이 홈플러스 기업회생 과정에서 불거진 논란에 책임을 지고 사재를 출연하겠다고 밝혔다. 홈플러스 경영 실패와 단기채권 발행 과정에서 불거진 ...

-

3

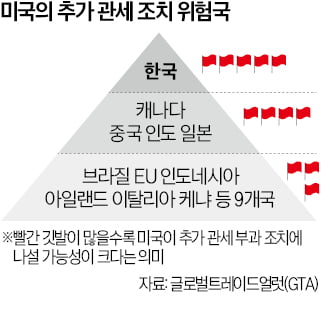

국제 연구기관 "韓, 美 통상제재 위험 가장 큰 나라"

한국을 미국 도널드 트럼프 행정부의 관세 폭격을 받을 위험성이 가장 큰 국가로 지목한 해외 연구 보고서가 뒤늦게 주목받고 있다. 한국이 다른 대미 흑자국에 비해 관세 제재 대상에서 후순위일 것이란 예상과 달리 일찌감...