"테라세미콘, 아몰레드 설비투자 재개 기대" - 교보증권

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

교보증권은 23일 테라세미콘에 대해 전방업체의 아몰레드 설비투자 등 기회요인에 주목해야 한다며 투자의견 `매수`와 목표주가 `2만7천원을 유지했습니다.

김영준 교보증권 연구원은 테라세미콘이 지난해 시장예상치는 물론 하향 조정한 실적 전망에도 못미치는 부진한 실적을 기록한 것으로 추정된다"며 "주요 납품처인 삼성전자와 삼성디스플레이의 설비투자 감소가 일차적 원인"이라고 설명했습니다.

김 연구원은 "연초 CES를 통해 아몰레드TV와 플렉서블 디스플레이 투자가 다시 화두로 등장했다"며 "관련 시제품 출시는 시장 본격 진출에 앞서 설비투자 재개를 예상케하는 대목"이라고 말했습니다.

그는 "테라세미콘의 현재 주가수준은 악재를 충분히 반영한 상태"라며 "삼성전자의 설비투자관련 기회요인에 주목할 필요가 있다"고 밝혔습니다.

김종학기자 jhkim@wowtv.co.kr

한국경제TV 핫뉴스

ㆍ텍사스 대학서 총격전, 3명 부상

ㆍ전 CIA국장 불륜 연루女 "삼각 관계 아니다"

ㆍ지하철에 나타난 구글창업자…그가 쓴 안경은?

ㆍ강유미 기습키스, 방송도중 박충수에…"연기 맞아?"

ㆍ곽현화 섹시철학 “천박이 나쁜 것? 진짜 문제는…”

ⓒ 한국경제TV, 무단 전재 및 재배포 금지

김종학기자 jhkim@wowtv.co.kr

관련 뉴스

-

1

카카오뱅크가 27일부터 서울신용보증재단과 함께 ‘안심통장 특별보증’ 사업에 나선다. 안심통장은 서울 지역 소상공인 을 위 한 일종의 마이너스통장(총 2000억원)이다. 윤호영 카카오뱅크 대표(왼...

![[포토] 카뱅, 소상공인 ‘안심통장’ 지원](https://img.hankyung.com/photo/202503/AA.39841821.3.jpg)

-

2

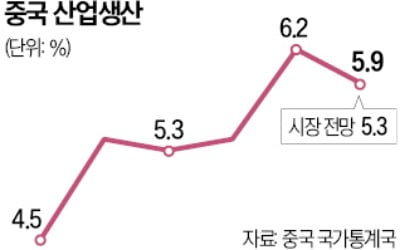

올해 1~2월 중국 산업생산이 시장 예상치를 뛰어넘었으며 소매판매도 예상치에 부합했다. 이에 따라 경기 부진 우려가 일부 완화될 것으로 전망된다.17일 중국 국가통계국에 따르면 1~2월 산업생산은 지난해 같은 기간보...

-

3

롯데뮤지엄은 작년 12월 보석 전시회(사진)를 열었다. 세계적 보석 수집가 아리카와 가즈미의 소장품 200여 점을 선보였다. 주로 난해한 현대미술을 전시하던 롯데뮤지엄이 콘셉트를 완전히 바꾸는 시도를 했다. 결과는 ...