"가계부채 질 악화…대응책 시급"-KDI

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

김영일 한국개발연구원(KDI) 연구위원 등은 30일 '우리나라 가계부채의 주요 현황과 위험도 평가'라는 보고서를 통해 2008년 글로벌 금융위기 이후 원리금상환비율(DSR)이 40%를 넘는 과다채무의 비중이 커지면서 가계부채의 질이 악화했다고 지적했다.

세부적으로 살펴보면 저소득층, 자영업자, 신용 하위권(7등급)에 속한 채무자 비중이 늘었고 은행권에서 대출받지 못하는 저 신용층이 비은행권으로 몰린 것으로 나타났다.

이번 위험도 평가에서는 지난 2011년 7월 기준 소득이 5% 하락하고 금리는 1% 올라 원리금상환비율(DSR)이 상승하는 상황을 가정해 차입자의 신용위험을 분석했다. 그 결과 2008년 글로벌 금융위기에 상응하는 연체발생률이 나타나면 평균 연체발생빈도는 현재 2.43%에서 6.01%로 치솟는 것으로 드러났다.

연체발생빈도는 은행부채만 보유한 경우 1.82%에서 4.92%로 증가했고, 비은행부채만 가졌을 경우 3.46%에서 7.80%로 늘었다. 은행과 비은행부채를 동시에 보유한 경우는 3.58%에서 8.96%로 높아졌다. 차입하는 비은행업권(저축은행·캐피털·카드 등) 수가 3군데 이상인 채무자그룹의 연체발생빈도는 5.88%에서 12.96%로 치솟았다.

종사자 지위별로는 자영업자의 연체발생빈도가 3.21%에서 7.67%로, 임금근로자의 연체발생빈도인 5.89%보다 높았다.

이 같은 스트레스 테스트에 따르면 연구진은 거시경제 악화가 비은행권 차입자, 자영업자, 다중채무자의 부실을 상대적으로 더욱 키울 수 있다는 것을 보여준다고 설명했다.

이에 따라 연구진은 비은행권 금융기관의 건전성 감독 강화, 하위신용등급 채무자의 채무조정 등을 대응책으로 제시했다.

특히 50대 이상 채무자는 자영업자 증가추이, 베이비부머 세대 은퇴시기 등과 맞물려 부실위험이 확대될 가능성이 크므로 일자리 대책 마련을 추가해야 한다고 강조했다.

한경닷컴 증권금융팀 open@hankyung.com

-

1

입사 후 임원까지 3.8년, 중견그룹 초고속 승진 비법

국내 중견그룹 오너일가는 입사 후 임원이 되기까지 평균 3.8년이 걸린다는 조사 결과가 나왔다. 5일 기업데이터연구소 CEO스코어가 2023년 결산 기준 자산총액 5조원 미만 국내 중견그룹 상위 100곳을 ...

-

2

뉴욕증시, 관세 충격에 이틀째 하락…트럼프, 의회 연설 [모닝브리핑]

◆뉴욕증시, 관세전쟁 격화 양상에 이틀째 하락간밤 뉴욕증시가 관세전쟁 격화 양상에 이틀째 하락했습니다. 오늘 새벽 뉴욕증권거래소에서 다우존스30 산업평균지수는 전 거래일보다 1.55% 떨어졌습니다. 스탠더드앤드푸어스...

![뉴욕증시, 관세 충격에 이틀째 하락…트럼프, 의회 연설 [모닝브리핑]](https://img.hankyung.com/photo/202503/01.12608176.3.jpg)

-

3

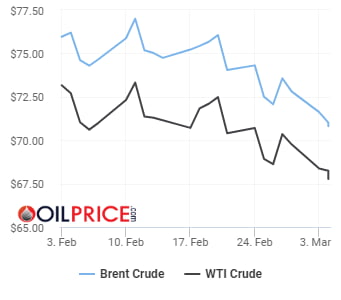

트럼프發 관세 충격·OPEC+ 증산…국제유가 3일째 하락

국제유가가 사흘 연속 하락세를 이어갔다. 도널드 트럼프 미국 대통령이 강경한 관세 정책을 본격적으로 시행하면서 경기 둔화 우려가 확산된 데다, 주요 산유국들의 증산 움직임이 유가를 압박하는 재료로 작용한 영향이다.4...