은행권, 4%대 예금금리 찾아보기 힘들다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

우체국 1년 정기예금 연 2.8% 불과

◆은행 “돈 굴릴 데 없다”

은행에서 연 4%대 금리를 찾아보기가 점점 힘들어지고 있다. 2일 전국은행연합회에 각 은행들이 올린 고시금리에 따르면 시중은행들의 1년 만기 정기예금 금리는 대부분 연 3%대다. 연 4%를 넘는 금리를 고시한 곳은 산업은행 수협은행 등과 일부 지방은행들뿐이다. 작년 이맘 때보다 최고 1%포인트가량 예금금리가 떨어졌다. 정기적금 금리도 형편없다. 한국SC의 정기적금 금리는 연 2.2%에 불과하다.

이 같은 상황은 2금융권도 마찬가지다. 신라저축은행은 지난 1일부터 모든 예금의 금리를 일제히 0.1%포인트 인하했다. 1년짜리 정기예금 금리는 종전 연 5.0%에서 연 4.9%로 낮아졌다. 스카이저축은행도 지난달 31일 1년 정기예금 금리를 연 4.7%에서 연 4.6%로 낮췄다.

금융회사들이 수신금리를 대폭 낮춘 것은 돈 굴릴 데가 없어서다. 예금을 받아봤자 마진을 남기기 어렵다는 뜻이다. 한 은행 관계자는 “불경기로 대출 수요가 줄어들었고 장·단기 채권금리 역전 현상으로 장기채 투자도 어려운 상황”이라고 설명했다.

◆비은행권은 역마진 우려도

그나마 예금으로 들어온 돈 중 대부분을 대출로 굴릴 수 있는 은행 등은 상황이 나은 편이다. 대출금리를 조정해 마진을 확보할 수 있어서다. 하지만 대출 기능이 없거나 예대율이 100% 미만이어서 채권 운용 등으로 마진을 확보해야 하는 비은행 금융회사들은 예금금리를 맞춰주는 것조차 허덕이고 있다.

대표적인 곳이 ‘에버리치’ 브랜드로 예금·보험사업을 하고 있는 우정사업본부다. 대출 기능이 없어 예금이 들어오면 100% 채권 등 금융투자로 굴려야 하는 입장이다. 우정사업본부 관계자는 “수신금리를 대폭 낮춰서 사실상 예금 영업을 중단하면 되겠지만, 서민들의 금융회사 예금금리를 인위적으로 낮추는 데 한계가 있다”고 말했다. 우체국이 내놓은 챔피언정기예금의 금리는 연 2.80%에 불과하다.

2금융권을 끼고 있는 농·수·신협과 새마을금고중앙회 등의 상황도 우체국과 비슷하다. 농협은 2금융권인 단위조합에서 해마다 200조원가량의 수신이 생기지만 이 중 단위조합이 자체적으로 대출하는 금액은 140조원에 불과하다. 나머지 60조원은 중앙회에서 채권으로 운용한다.

한 금융회사 관계자는 “일부 상품에서는 역마진이 나기도 한다”고 설명했다.

이상은/조재길 기자 selee@hankyung.com

-

1

입사 후 임원까지 3.8년, 중견그룹 초고속 승진 비법

국내 중견그룹 오너일가는 입사 후 임원이 되기까지 평균 3.8년이 걸린다는 조사 결과가 나왔다. 5일 기업데이터연구소 CEO스코어가 2023년 결산 기준 자산총액 5조원 미만 국내 중견그룹 상위 100곳을 ...

-

2

뉴욕증시, 관세 충격에 이틀째 하락…트럼프, 의회 연설 [모닝브리핑]

◆뉴욕증시, 관세전쟁 격화 양상에 이틀째 하락간밤 뉴욕증시가 관세전쟁 격화 양상에 이틀째 하락했습니다. 오늘 새벽 뉴욕증권거래소에서 다우존스30 산업평균지수는 전 거래일보다 1.55% 떨어졌습니다. 스탠더드앤드푸어스...

![뉴욕증시, 관세 충격에 이틀째 하락…트럼프, 의회 연설 [모닝브리핑]](https://img.hankyung.com/photo/202503/01.12608176.3.jpg)

-

3

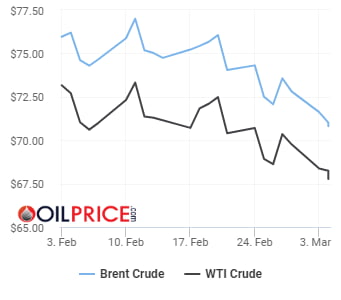

트럼프發 관세 충격·OPEC+ 증산…국제유가 3일째 하락

국제유가가 사흘 연속 하락세를 이어갔다. 도널드 트럼프 미국 대통령이 강경한 관세 정책을 본격적으로 시행하면서 경기 둔화 우려가 확산된 데다, 주요 산유국들의 증산 움직임이 유가를 압박하는 재료로 작용한 영향이다.4...