"위메이드, 미르3 순조로운 출시"…목표가↑-한화證

이 증권사 나태열 연구원은 "중국 미르3 서비스가 서버 수 기준으로 지난달 30일 18대에서 이달 11일 27대까지 늘어났다"며 "서비스 지역이 아직 확대되고 있기 때문에 서버가 추가될 여지도 남아있는 상황"이라고 진단했다.

그는 "11월 말과 12월 말 두 차례에 걸쳐 콘텐츠와 아이템이 추가되면 내년 1분기부터는 트래픽을 반영하는 매출이 발생할 것"이라며 "11월 말부터 내년 초까지 순차적으로 출시될 모바일 게임 5종도 내년 실적에 중요한 변수"라고 판단했다.

또 위메이드는 카카오톡의 소셜 네트워크를 활용해 리듬액션, 타워디펜스, 턴플레이 롤플레잉게임(RPG) 등 게임성이 검증된 콘텐츠를 출시할 예정이라는 것. 때문에 평균보다 콘텐츠의 지속성과 가입자당 평균 매출액(ARPU)이 양호할 것이란 전망이다.

나 연구원은 "이에 따라 2012년 실적 추정치를 21.9% 상향 했다"며 "당분간 주가는 중국 미르3 서비스의 서버 수증감과 동일한 움직임을 보일 것"이라고 내다봤다.

한경닷컴 김효진 기자 jinhk@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

한국공인회계사회, 회계정책연구원 출범…'현장 바탕으로 회계 정책 연구'

한국공인회계사회가 산하 씽크탱크인 회계정책연구원을 출범했다. 회계분야 정책과 관련한 제도·법률·환경 등을 연구해 회계투명성을 높이는 정책 대안을 제시하는 게 목표다. 16일 한국공인회계사회는 회계정책연구원을 개원했다고 밝혔다. 한국공인회계사회 산하에서 회계정책을 체계적으로 연구해 정책 근거나 대안 등을 제시하는 기관이다. 김영식 한국공인회계사회 회장 겸 회계정책연구원 초대 이사장은 "회계정책연구원을 통해 대한민국 회계정책이 한 단계 '레벨업' 되는 계기를 마련할 것"이라며 "회계·감사 현장에 바탕을 둔 이론과 실증적 분석을 통해 산학계를 연계한 실천적 정책 대안을 내놓겠다"고 했다. 이 연구원은 금융위원회 소관 사단법인으로 운영된다. 회계처리·감사 기준에 대한 해석이 아니라 회계 관련 정책 특화 연구원이 될 것이라는 게 한공회의 설명이다. 이를 위해 회계·재무·경영·경제·법률 등 다양한 분야에 걸쳐 복합 연구를 지향한다. 국가별 회계 법률과 제도 환경 차이 등도 비교분석한다. 2019년 최초 발간된 외부감사법 주석서 개정 검토에도 나선다. 각 분야를 아우르는 통합형 회계 정책에 대한 제언도 할 전망이다. 기존 회계 처리와 감사는 국가, 기업, 비영리공공기관, 학교 등마다 서로 다른 근거 법·규정을 두고 있다. 김 회장은 "기업, 국가, 비영리·공공 등 다양하게 흩어져 있는 한국 회계제도를 통합할 수 있도록 체계적인 정책 수립 방향을 제시할 것"이라고 말했다. 지난 13일 열린 개원식에는 유동수 더불어민주당 의원, 최은석 국민의힘 의원 당선인, 권대영 금융

-

2

회계사회, 회계정책硏 출범…투명성 높일 제도·법률 연구

한국공인회계사회가 산하 싱크탱크인 회계정책연구원을 출범시켰다. 회계 분야 정책과 관련한 제도, 법률, 환경 등을 연구해 회계 투명성을 높이는 정책 대안을 제시하는 게 목표다.15일 한국공인회계사회는 회계정책연구원을 개원했다고 밝혔다. 한국공인회계사회 산하에서 회계 정책을 체계적으로 연구해 정책 근거와 대안 등을 제시하는 기관이다. 이 연구원은 금융위원회 소관 사단법인으로 운영된다. 회계 관련 정책 특화 연구원이 될 것이라는 게 한국공인회계사회의 설명이다. 이를 위해 회계·재무·경영·경제·법률 등 다양한 분야에 걸쳐 복합 연구를 지향한다. 2019년 최초 발간된 외부감사법 주석서 개정 검토에도 나선다.선한결 기자

-

3

"공무원 시험 합격은~" CM송 인기였는데…에듀윌의 추락

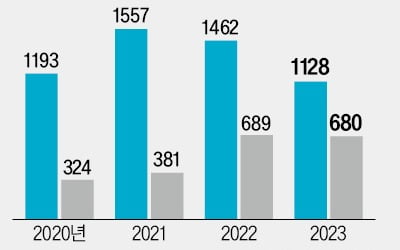

“공무원 시험 합격은 에듀윌, 공인중개사 합격도….”2010년대 후반 교육 기업 에듀윌의 CM송은 은근한 중독성을 바탕으로 청년 수험생의 인기를 끌었다. 노래방 노래 목록에 오르고, 대중 가수의 가사에도 차용됐을 정도다. 공무원과 공인중개사 시험 열풍이 정점이던 2016~2019년 에듀윌은 거의 매년 최다 합격자를 배출하며 성인 자격증 시험 ‘명가’ 반열에 우뚝 섰다.하지만 그런 에듀윌이 지금은 실적 악화와 재무 부담의 늪에서 좀처럼 헤어 나오지 못하고 있다. 신용도는 계속 추락하고 있다. 청년 사이에서 사그라든 공무원 시험 열풍과 인기가 하락 중인 공인중개사 자격증의 현주소를 보여준다는 평가가 나온다.15일 신용평가업계에 따르면 한국기업평가는 최근 에듀윌의 신용등급을 ‘BB-’에서 ‘B+’로 내렸다. 신용등급 전망도 ‘부정적’으로 책정했다. 에듀윌의 신용도 하락세는 가파르다. 2022년 말까지는 ‘BB’ 신용등급을 유지했지만 1년6개월여 만에 신용등급이 두 단계 떨어졌다.실적 부진도 본격화하고 있다. 지난해 에듀윌 매출은 전년 대비 22.8% 감소한 1128억원으로 축소됐다. 지난해 순손실은 175억원에 달했다. 유상증자 등으로 자금을 긴급 수혈했지만 2022년부터 완전 자본잠식 상태에 빠졌다.1992년 설립된 에듀윌은 공인중개사와 공무원 시험 열풍에 힘입어 성장했다. 코로나19 사태 때는 비대면 교육으로 특수를 누려 2018년 815억원이던 매출이 2021년 1557억원으로 뛰었다.‘국민 고시’라고 불릴 정도로 응시자가 몰린 공인중개사·공무원 인기가 낮아지면서 성장세가 꺾였다는 게 교육업계의 평가다. 한국산업인력공단에 따르면 지난

!["뜨겁다고 하지 않겠다"…CPI 앞두고 사상 최고가 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202405/B20240201074733847.jpg)

![[단독] '전기차 끝판왕' GV90 내년 12월 출격](https://timg.hankyung.com/t/560x0/photo/202405/01.36722134.1.jpg)

![[단독] "1억이 7억 된다" 달콤한 유혹…교수도 넋놓고 당했다](https://timg.hankyung.com/t/560x0/photo/202405/01.36700558.3.jpg)

![[이 아침의 안무가] 발레에 소소한 일상 담은 안무가, 케네스 맥밀런](https://timg.hankyung.com/t/560x0/photo/202405/AA.36722495.3.jpg)