하나마이크론, 실적호조 지속 전망에 나흘째 강세

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

하나마이크론이 3분기 실적이 예상치를 크게 넘어서고 4분기에도 실적호조세가 이어질 것이라는 증권사 전망에 따라 강세가 지속되고 있다.

18일 하나마이크론 주가는 오후 2시 14분 현재 전주말대비 520원(6.58%) 오른 8270원에 거래되며 나흘째 상승세다.

키움증권은 하나마이크론에 대해 실적 호전세가 이어질 것이라며 목표주가 1만2800원과 투자의견 매수(BUY)를 유지했다.

하나마이크론이 주요 고객사의 공격적 전공정 투자와 후공정 외주 비중 확대에 힘입어 패키지 물량이 급증하고, DDR3 DRAM과 MCP 패키지 중심의 매출 증가로 수익성이 개선됨에 따라 3분기 실적호조가 예상된다고 밝혔다.

또한 4분기에는 업황 둔화로 수익성 악화가 예상되지만 외주 비중 확대 추세와 Product Mix 개선 지속으로 호실적을 이어갈 것으로 예상했다.

차희건기자 hgcha@wowtv.co.kr

관련 뉴스

-

1

레미콘 가격 인하가 기정사실화하고 있다. 건설업계와 협상을 벌이고 있는 레미콘업계가 값을 올리겠다는 요구를 철회하고 인하안을 들고 나오면서다. 두 업계는 6일 10차 협상에 나선다.5일 업계에 따르면 수도권 레미콘 ...

-

2

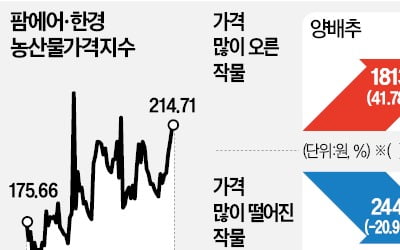

정부가 과일 수입 관세율을 30%포인트 낮추면서 과일값이 안정세를 찾고 있다.5일 팜에어·한경 농산물가격지수(KAPI)를 산출하는 가격 예측 시스템 테란에 따르면 전날 기준 체리 도매가격은 ㎏당 1만27...

-

3

각종 산업에 빠지지 않고 쓰여 ‘산업의 쌀’로 불리는 구리 가격이 올 들어 상승세를 보이고 있다. 도널드 트럼프 미국 대통령의 관세 인상 위협 때문이다.5일 한경에이셀에 따르면 지난 4일 상하이...