"성광벤드, 실적회복 기대.. 목표가 상향"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

-

1

"알리·틱톡으로 대박?"…해외 '역직구' 비법 공개에 '관심 폭발'

한진이 알리바바, 틱톡과 손잡고 국내 온라인 판매자들과 정보교류를 하는 행사를 연다. 글로벌 플랫폼을 통해 국내 업체들이 해외 판로를 넓힐 수 있는 강연도 마련한다. 한진은 오는 27일 '한진 원클릭...

-

2

S&P500이 2023년 이후 처음 조정 영역으로 떨어진 가운데 글로벌 투자자들이 중국 주식에 다시 주목하고 있다. 트럼프의 관세 정책 등 反경제적인 정책의 여파가 미국 증시와 중국 증시의 반전을 초래했다는 것이다....

-

3

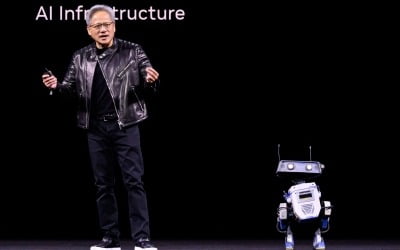

월가, 엔비디아 GTC 평가 미지근…2027년 루빈 울트라 기대

GTC 컨퍼런스에도 불구하고 전 날 3.4% 하락한 엔비디아 주가는 19일(미국 동부 현지시간) 미국증시 개장전 거래에서 1.3% 오른 116.95달러에 거래되고 있다. 엔비디아의 최고경영자(CEO) 젠슨 ...