<증권사 신규 추천 종목>

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

◇ 대우증권

* 현대차

3분기 국내 공장 출하실적은 41만대를 웃돌며 계절적 특성 비슷한 1분기 대비 양호할 전망이다.

중국판매는 재고조정, 공장 풀가동 재개, 구매 보조금 혜택 차종 확대, 신차 효과 등으로 호조세가 지속될 것으로 보인다.

2011년 신차출시 강화로 상품성 개선, 투자부담 크게 없는 생산능력 확대 가능해 시장 수요 성장에 대응할 수 있을 것이다.

* 현대제철

9월분 봉형강 가격 인상에 따라 봉형강 제품 가격 마진은 7~8월을 저점으로 반등할 것으로 예상된다.

실적은 4분기 이후 회복될 전망이다.

연내 발표 예상되는 고로 3기 투자에 대한 부정적 시각을 경계할 필요가 있다.

고로 3기가 본격 가동되는 2013년에는 철강시황이 호황기에 진입할 것으로 예상된다.

* 하나마이크론

삼성전자와 하이닉스를 모두 고객으로 확 보하고 있어 DRAM 패키징 물량 증가와 아웃소싱 확대에 따른 최대 수혜업체 중 하나다.

DRAM업체들의 출하량 증가에 따라 하반기에도 분기 사상 최대 실적 경신이 지속될 전망이다.

* 하림

독점적 육계 시장 장악력과 수익구조 안정화가 긍정적이다.

업계 Consolidation 진행으로 대형 업체 위주로 산업이 재편되고 있다.

이 가운데 웰빙 트랜드 기반으로 1인당 닭고기 소비량이 지속적으로 증가하고 있어 전망을 밝게 하고 있다.

◇ 우리투자증권

* 대우조선해양

7월 이후 신조선 발주물량이 컨테이너선 중심으로 발주되면서 국내 조선업체들의 수혜를 받을 것으로 예상된다.

7월까지 73억달러의 신규수주를 달성해 양호한 성과를 거뒀다.

컨테이선 중심의 신조선 수주시장 회복에 따른 최대 수혜가 예상되고 밸류에이션 측면에서도 저평가 국면에 있어 매력적이다.

* 하림

하반기에는 원산지표시 확대시행에 따른 수급개선으로 육계시세가 예년보다 견조해질 가능성이 높아 업계 1위를 유지하고 있는 하림의 매출 증가가 기대된다.

성수기 진입 이후 매출액과 영업이익 개선세가 지속될 전망이다.

◇ 하나대투증권

* SK에너지

현재 1억2500만 배럴의 원유와 3.78 BOE의 가스를 보유하고 있다.

2차전지 분리막과 배터리 사업 추진으로 성장성이 기대된다.

* 락앤락

중국 법인의 B2B부진으로 2분기 지분법이익이 91억원을 기록했지만 하반기 해외 실적은 B2C 판매망 확대로 더욱 증가할 전망 이다.

* 삼성중공업

신조선가가 사상최고치를 기록했던 2007, 2008년에 수주한 선박이 매출로 인식되면서 수익성 개선 효과가 발생하고 있다.

* KT뮤직

음원 스트리밍 시장 선점효과로 수혜가 기대되는 한편 KT의 후광 효과를 통해 안드로이드 시장 진출도 예상돼 성장성이 확대될 전망이다.

* 만도

글로벌 생산거점 확대로 해외성장성이 부각될 것으로 기대된다.

채주연기자 jychae@wowtv.co.kr

관련 뉴스

-

1

워런 버핏이 이끄는 버크셔 해서웨이 주식이 잇따라 역대 최고가를 경신하고 있다. 버크셔 해서웨이 A클래스(BRK.A) 주식은 전 날 1.8% 상승한 784,957달러 (11억4,015만원) 를 기록했다. B...

-

2

글로벌 펀드 매니저들이 3월에 미국 자산에 대한 노출을 한달만에 약 40%p 줄여 역대 최대 규모의 월간 감소를 기록했다. 18일(현지시간) 블룸버그 등 외신에 따르면, 뱅크오브아메리카(BofA) 월례 펀드...

-

3

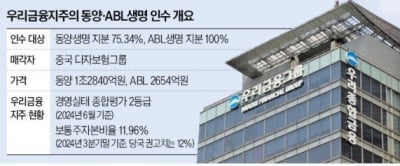

금융감독원이 우리금융지주의 경영실태평가 종합평가등급을 2등급에서 3등급으로 낮추고, 이 사실을 18일 우리금융지주에 통보했다. 금감원이 작년 12월 13일 우리금융지주와 우리은행에 대한 정기검사를 종료한 이후 불과 ...