"농심, 면류매출 부진 성장세 둔화.. 목표가 하향"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

-

1

세계한인무역협회(월드옥타)는 지난 13일 베트남 하노이 그랜드플라자하노이에서 '2025 월드옥타 동서남아지역 경제인대회' 개회식을 열었다고 16일 밝혔다.이날 개회식에는 최영삼 주베트남 대한민국대사관 ...

-

2

MBK 김병주, 사재 출연…"소상공인에 결제대금 지급"

국내 최대 사모펀드(PEF) 운용사인 MBK파트너스 창업자 김병주 회장(사진)이 홈플러스 기업회생 과정에서 불거진 논란에 책임을 지고 사재를 출연하겠다고 밝혔다. 홈플러스 경영 실패와 단기채권 발행 과정에서 불거진 ...

-

3

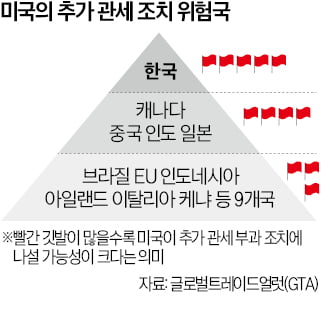

국제 연구기관 "韓, 美 통상제재 위험 가장 큰 나라"

한국을 미국 도널드 트럼프 행정부의 관세 폭격을 받을 위험성이 가장 큰 국가로 지목한 해외 연구 보고서가 뒤늦게 주목받고 있다. 한국이 다른 대미 흑자국에 비해 관세 제재 대상에서 후순위일 것이란 예상과 달리 일찌감...