[투자의견] 하이닉스, 2분기에도 사상최대 실적 전망

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

-

1

MBK 김병주, 사재 출연…"소상공인에 결제대금 지급"

국내 최대 사모펀드(PEF) 운용사인 MBK파트너스 창업자 김병주 회장(사진)이 홈플러스 기업회생 과정에서 불거진 논란에 책임을 지고 사재를 출연하겠다고 밝혔다. 홈플러스 경영 실패와 단기채권 발행 과정에서 불거진 ...

-

2

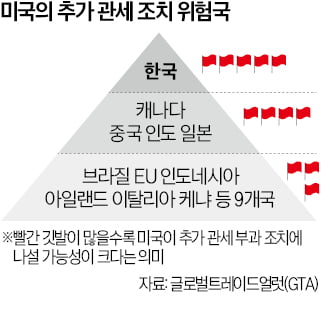

국제 연구기관 "韓, 美 통상제재 위험 가장 큰 나라"

한국을 미국 도널드 트럼프 행정부의 관세 폭격을 받을 위험성이 가장 큰 국가로 지목한 해외 연구 보고서가 뒤늦게 주목받고 있다. 한국이 다른 대미 흑자국에 비해 관세 제재 대상에서 후순위일 것이란 예상과 달리 일찌감...

-

3

지정된 보험수익자가 사망한 후 보험계약자가 새로운 수익자를 지정하지 않았다면 상속인은 법정상속분 비율에 따라 보험금 청구권을 취득해야 한다는 대법원 판결이 나왔다.대법원 제1부(주심 신숙희 대법관)는 지난달 20일 ...