[투자의견] "현대건설, 주가부진 요소 해소"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

-

1

하나머티 연매출 7% 쑥…"올 반도체 수요 더 늘 것"

반도체 식각 장비의 실리콘 부품을 제조하는 하나머티리얼즈의 실적이 개선됐다.코스닥시장 상장사인 하나머티리얼즈는 지난해 매출 2516억원, 영업이익 434억원을 기록했다. 전년보다 매출은 7.7%, 영업이익은 5.3%...

-

2

지난해 1월 삼성전자의 반도체 기술을 중국 업체에 넘긴 직원들이 재판에 넘겨졌다. 이들의 주요 수법 중 하나가 모니터 화면을 스마트폰 등으로 촬영한 뒤 사진 파일을 건네는 방식이었다. 주요 기업과 기관들이 이동식저장...

-

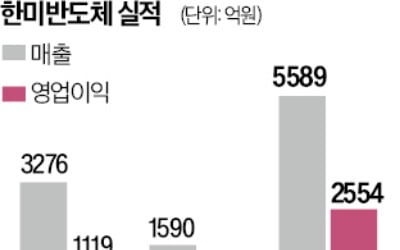

3

고대역폭메모리(HBM)에 들어가는 핵심 장비인 열압착(TC)본더 경쟁이 본격화하고 있다. 한미반도체가 70% 이상 점유율을 차지해 온 이 시장에 후발주자가 잇달아 진입하고 있어서다.곽동신 한미반도체 회장은 17일 보...