아모레퍼시픽, 주가조정은 매수 기회 -삼성

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

-

1

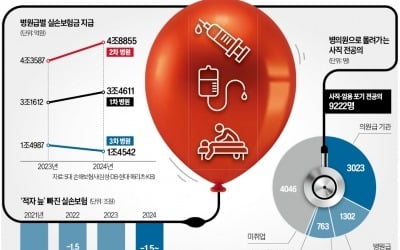

비만주사 250만원 "실손 보험으로 처리"…병원의 꼼수

지난해 중소 병·의원을 통한 실손의료보험금 지급액이 사상 처음으로 8조원을 넘었다. 대형 병원을 통한 실손보험금은 전년 대비 줄어들었지만 병·의원 관련 보험금 지급액은 1년 새 8000억원 ...

-

2

이재용 삼성전자 회장이 삼성그룹 임원에게 “모든 분야에서 기술 경쟁력이 훼손됐다”며 “‘사즉생(死卽生)’의 각오로 과감하게 행동해야 한다”고 주문했다....

-

3

통합 항공사 출범을 앞둔 대한항공이 국내외 공항 라운지를 확충하고 서비스 고급화에 나선다. 일부 항공기엔 이코노미와 비즈니스석의 중간 개념인 ‘프리미엄 이코노미’석도 도입한다.대한항공은 인천국제...