대우인터내셔널,펀드멘탈 개선 및 M&A이슈-대신증

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

-

1

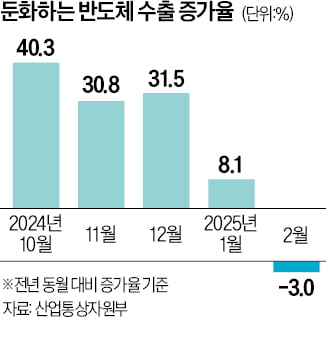

반도체마저 꺾였다…16개월 만에 수출 '마이너스 전환'

한국 경제의 버팀목인 반도체 수출이 16개월 만에 뒷걸음질 쳤다. 전체 수출액도 올 들어 둔화하는 추세다. 도널드 트럼프 미국 대통령발(發) ‘관세 전쟁’이 확산하면 수출 동력이 빠르게 꺼질 수...

-

2

코트라 "美해군 함정 건조에 연평균 42조…韓조선업에 기회"

미국 해군이 신규 함정 조달 계획에 연평균 약 42조원을 투입할 예정으로, 한국 조선업에 새로운 기회가 열릴 것이란 전망이 나왔다.2일 뉴스1에 따르면 대한무역투자진흥공사(코트라)는 ‘미국 해양 조선업 시...

-

3

상조업체들이 직영 장례식장을 빠르게 늘리고 있다. 고령 인구 증가에 따라 사망자가 급격히 불어날 때를 대비해 관련 사업을 수직계열화하는 전략이다.2일 상조업계에 따르면 프리드라이프, 보람상조, 교원라이프, 대명스테이...