[특징주] "대구은행, 대출성장률 낮아 긍정적"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

NH투자증권이 대구은행에 대해 보통주 가치를 희석하지 않는 자본 확충과 높은 순이자마진(NIM)이라는 두 가지 조건을 충족하는 유일한 은행주라고 평가했습니다.

김은갑 애널리스트는 대구은행의 1분기 NIM이 3.08%였고 2분기 이후에도 비슷한 수준을 유지할 수 있을 것으로 전망하며 신종자본증권 발행에도 보통주 가치가 희석화되는 증자는 없었다고 설명했습니다.

대구은행이 수년 간 다른 은행보다 낮은 수준의 대출 성장률을 유지해 왔다며 이같은 영업 전략이 결과적으로 자산 건전성과 충당금비용 안정화 과정에서 긍정적으로 작용할 것이라고 분석했습니다.

NH투자증권은 대구은행에 대해 투자의견 '매수', 목표주가 1만4천100원을 제시했습니다.

채주연기자 jychae@wowtv.co.kr

관련 뉴스

-

1

카카오뱅크가 27일부터 서울신용보증재단과 함께 ‘안심통장 특별보증’ 사업에 나선다. 안심통장은 서울 지역 소상공인 을 위 한 일종의 마이너스통장(총 2000억원)이다. 윤호영 카카오뱅크 대표(왼...

![[포토] 카뱅, 소상공인 ‘안심통장’ 지원](https://img.hankyung.com/photo/202503/AA.39841821.3.jpg)

-

2

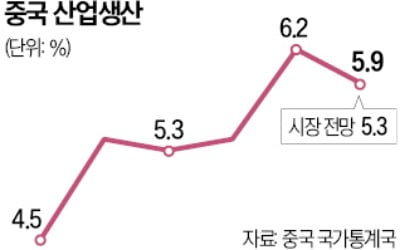

올해 1~2월 중국 산업생산이 시장 예상치를 뛰어넘었으며 소매판매도 예상치에 부합했다. 이에 따라 경기 부진 우려가 일부 완화될 것으로 전망된다.17일 중국 국가통계국에 따르면 1~2월 산업생산은 지난해 같은 기간보...

-

3

롯데뮤지엄은 작년 12월 보석 전시회(사진)를 열었다. 세계적 보석 수집가 아리카와 가즈미의 소장품 200여 점을 선보였다. 주로 난해한 현대미술을 전시하던 롯데뮤지엄이 콘셉트를 완전히 바꾸는 시도를 했다. 결과는 ...