GS홈쇼핑, 어려움 속에서 '선전'-한양證

이 증권사 김승원 애널리스트는 "GS홈쇼핑은 취급고가 감소했지만 고마진 위주의 상품조정으로 수익성은 꾸준히 개선되고 있다"면서 "다만 GS이숍, 디앤샵 등 인터넷채널 성장성에 대한 의구심이 커지고 있다"고 전했다.

GS홈쇼핑의 2008년 취급고는 7.5% 줄었지만 영업이익은 오히려 22.7% 성장했다는 설명이다. 사업부 철수와 프로모션 절감효과를 제외하더라도 상품믹스 조정효과로 70억~90억원의 이익이 발생했다는 분석이다.

그러나 오픈마켓과 오프라인 업체의 종합 인터넷몰과의 경쟁이 심화되면서 인터넷채널의 입지는 줄어들고 있다는 판단이다. 마진이 1~2% 수준에 불과하기 때문에 취급고가 계속해서 줄어든다면 고정비 커버 역시 쉽지 않다는 것이다.

김 애널리스트는 "상품믹스 조정을 통해 수익성 위주의 성장전략은 2009년에도 유효하다"면서 "하지만 인터넷채널은 'GS이스토어'와 같은 선례를 남기지 않기 위해서라도 경쟁력 제고방안 등 특단의 조치가 필요한 시점"이라고 강조했다.

한경닷컴 김하나 기자 hana@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

[속보] 美 SEC, 이더리움 '현물 ETF' 상장 승인

가상화폐 비트코인 현물 상장지수펀드(ETF)에 이더리움이 미 규제당국으로부터 현물 ETF 상장 승인을 받았다. 비트코인을 제외한 알트코인으로는 처음이다. 이더리움은 가상화폐 시가총액 2위다. 23일(현지시간) 미 증권거래위원회(SEC)는 반에크 등 자산운용사가 신청한 이더리움 현물 ETF에 대한 상장을 승인했다. 지난 1월 비트코인 현물 ETF에 대한 승인을 내린 지 4개월여만이다.김하나 한경닷컴 기자 hana@hankyung.com

![[속보] 美 SEC, 이더리움 '현물 ETF' 상장 승인](https://img.hankyung.com/photo/202405/ZN.36783941.3.jpg)

-

2

미국과 중국 간 ‘관세 전쟁’이 유럽 지역으로 확전할 조짐을 보이면서 관련주 주가가 요동치고 있다. 그동안 중국발 공급 과잉에 시달리던 한국과 미국의 태양광 업체, 에너지저장장치(ESS) 관련 업체들은 주가가 뛴 반면 중국 시장에서 점유율을 잃을 처지에 놓인 유럽 자동차 업체들은 주가가 꺾였다. ○美-EU의 ‘反中 동맹’, 태양광株 ‘쑥’23일 HD현대에너지솔루션은 가격 제한폭(29.98%)까지 오른 3만1650원에 거래를 마쳤다. 이 회사가 상한가를 기록한 것은 2020년 9월 4일 이후 약 3년8개월 만이다. 이날 한화솔루션 역시 11.98% 급등하며 장을 마쳤다.미국이 유럽연합(EU)에 중국산 저가 수출품에 대한 공동 대응을 촉구한 영향으로 보인다. EU는 태양광 패널의 97%를 수입에 의존하는데 대부분 값싼 중국산을 사용하고 있다. 재닛 옐런 미 국무장관은 지난 21일 독일 프랑크푸르트 금융경영대학원 연설에서 “중국 산업 정책에 단합된 방식으로 대응하지 않으면 세계 기업들의 생존이 위험에 처할 것”이라고 말했다. 사실상 중국 태양광 업체를 겨냥한 것이다.앞서 미국 정부는 14일 중국의 불공정 무역에 대응해 관세율을 높인다고 발표했다. 배터리 및 소재·부품(7.5%→ 25%), 전기차(25%→100%), 태양광 셀(25%→50%)을 비롯해 의료용품과 반도체 품목의 관세율을 크게 올렸다. EU집행위원회는 중국산 태양광 패널과 전기차에 대해 불공정 보조금 조사를 진행하고 있다. 전기차는 7월 초 예비 조치가 나올 것으로 예상된다.미국과 유럽이 중국산 수출품에 공동 대응하면서 관련주 주가는 요동치고 있다. 최근 1개월 사이 한화솔루션은 31.3%, OCI홀딩스는 7.1%가량 상승했다. ESS 관

-

3

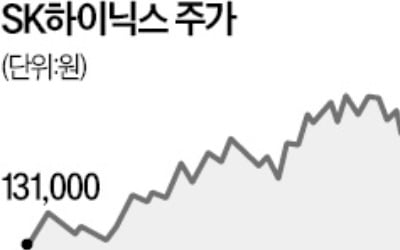

SK하이닉스가 엔비디아 실적 훈풍에 힘입어 23일 ‘20만 닉스’를 달성했다.이날 유가증권시장에서 SK하이닉스는 1.16% 오른 20만원에 거래를 마쳤다. 새벽에 엔비디아가 호실적을 발표하자 사상 처음으로 20만원대를 기록했다. SK하이닉스는 엔비디아에 HBM을 가장 많이 공급하는 기업으로 대표적인 엔비디아 수혜주로 꼽힌다. SK하이닉스는 이날 20만3500원으로 장을 시작한 뒤 장중 오름세를 유지하며 20만4000원까지 올랐다. 이후 차익 실현 매물이 나오면서 한때 19만8000원대까지 떨어졌으나 마감 직전 20만원대에 안착했다.외국인이 2562억원어치를 순매수하며 상승을 주도했다. 외국인은 최근 한 달 동안 SK하이닉스 주식을 1조704억원어치 순매수했다. 기관과 개인은 이날 각각 1192억원, 1268억원 순매도에 나섰다.엔비디아에 HBM을 납품하지 못하고 있는 삼성전자는 이날도 주가가 횡보했다. 0.77% 오른 7만8300원에 거래를 마쳤다. 정부가 반도체산업 지원 계획을 발표하며 장중 1%대 상승세를 보였으나 보합세로 마감했다. 최근 한 달간 주가 상승률은 3.7%다. 같은 기간 17% 오른 SK하이닉스와 비교하면 주가가 지지부진하다. 이 기간에 외국인은 삼성전자를 685억원, 기관은 371억원 순매도했고 개인만 777억원어치 사들였다.아시아 증시에서 반도체업계 주가도 3년여 만에 최고치를 기록했다. 이날 블룸버그 아시아태평양반도체지수는 632.24로 전날보다 1.7% 올랐다. 2021년 2월 17일 632.38을 기록한 후 가장 높은 수준이다. 블룸버그 아태반도체지수는 TSMC, 삼성전자, SK하이닉스, 도쿄일렉트론 등 7개 종목으로 구성돼 있다.증권가는 삼성전자가 움직이지 않는 한 박스권 장세가 이어질 것으로 전망했다. 코스피지수는 이

![[단독] '2조' 도박사이트 덮쳤는데…비트코인 1500개 실종](https://timg.hankyung.com/t/560x0/data/service/edit_img/202405/00bf91532a4bd70bc2adbaf17c8232a8.jpg)

!["한국 가면 꼭 들러야할 곳"…3대 쇼핑성지 '올·무·다' 잭팟 [설리의 트렌드 인사이트]](https://timg.hankyung.com/t/560x0/photo/202405/01.36761565.1.jpg)