[통계로 본 재테크] 우체국 예금 "떼일 염려없다"…뭉칫돈 몰려

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

지난주 한국은행이 발표한 '11월 금융시장 동향' 자료를 보면 지난 한 달간 은행채와 우체국 예금으로 시중 자금이 대거 몰려든 것을 확인할 수 있습니다. 은행채로 돈이 몰린 것은 지난달 연 8%대의 고금리로 후순위채를 발행한 은행들이 많았기 때문이라는 분석입니다.

우체국 예금의 인기는 다르게 설명할 수 있습니다. 우체국 예금은 정기예금 금리가 연 4~5%로 타 금융사에 비해 턱없이 낮은 대신 국고가 바닥나지 않는 한 떼일 염려가 없다는 장점이 있습니다. 요약하면 수익성과 안전성 중 어느 한쪽으로의 쏠림 현상이 나타나지 않고 고수익 상품과 저위험 상품이 각각 인기를 끌었던 것이죠.

'고수익-저위험' 상품을 찾기는 어렵지만 고수익 상품과 저위험 상품에 적절히 나눠 투자한다면 우리 모두 부자가 될 수 있지 않을까요.

유승호 기자 usho@hankyung.com

-

1

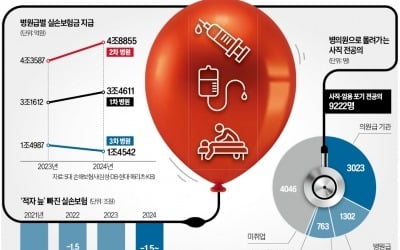

병원 마음대로 의료비 책정…비급여 실손보험금 1년간 5.7兆 달해

지난해 20대 여성 A씨는 비만 관리를 받기 위해 서울 강남 B의원을 방문했다. 상담실장은 A씨가 실손의료보험에 가입했는지 물은 뒤 ‘비만 클리닉 프로그램’을 안내했다. 총 10차례 수액 치료와...

-

2

정부가 비급여·실손의료보험 개편안 등을 포함한 의료개혁 2차 실행 방안을 오는 20일 발표한다. 오남용 우려가 큰 비급여 항목을 건강보험의 ‘관리급여’로 넣고 건강보험과 실손보험의 ...

-

3

'10만원 도수' 본인부담률 90% 되면 9만원 낸다?…실제론 1만8000원

“도수치료를 관리급여에 넣고 국민건강보험을 적용하면 환자 부담이 커진다.”정부의 비급여·실손의료보험 개편 방안에 반대하는 의료계가 내놓은 대표적 주장이다. 의료계는 정부의 개편안 발...