[한은과 함께하는 알기쉬운 경제] 외환위기후 은행수 절반으로

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

우리나라 은행산업에서의 인수ㆍ합병(M&A)은 1976년 서울은행과 한국신탁은행 간 합병이 최초이다.

그 이후에는 한동안 은행 산업구조에 큰 변화가 없다가 정부가 1980년대 초반부터 1990년대 중반까지 은행 신설을 허용하는 정책을 추진하면서 신한 한미 하나 보람 동화 동남은행 등이 은행산업에 진입했다.

그러나 금융위기 이후 구조조정을 위해 M&A를 촉진하는 정책으로 선회한 결과 14건의 M&A를 통해 1997년 26개까지 늘어났던 은행이 2007년 10월 현재는 절반 수준인 13개로 대폭 감소했다.

지금까지 진행된 합병으로 우리나라 은행산업의 시장집중도는 크게 높아졌다.

시장집중도를 산정하기 위해 주로 사용되는 '허핀달-허쉬만 지수(HHI)'로 측정할 경우 우리나라 은행산업의 시장집중도(총여신 기준)는 1997년 695에서 2006년 말 현재 1548로 대폭 높아졌다.

HHI는 개별 은행의 시장점유율 제곱의 합에 1만을 곱해 산출한다.

미국 법무성의 은행 합병 가이드라인에서는 HHI가 △1000 미만이면 '경쟁적인 시장'으로 △1000 이상 1800 미만이면 '다소 집중된 시장'으로 △1800 이상이면 '매우 집중된 시장'으로 분류한다.

이 기준으로 보면 우리나라의 은행산업은 '다소 집중된 시장'으로 분류될 수 있다.

시장집중도가 높아지면 은행 간 경쟁이 약화되는 경향이 있다.

따라서 미국은 은행 간 합병을 인가할 때 시장집중도를 중요하게 취급한다.

합병으로 HHI가 200포인트 이상 상승해 은행산업이 '다소 집중된 시장'에서 '매우 집중된 시장'으로 변모하는 것이 예상되는 경우,규모의 경제 등으로 인해 은행의 생산비용이 충분히 하락할 것으로 기대될 때에만 합병을 인가하고 있다.

즉,은행 간 경쟁이 약화돼 금융 소비자의 이익을 침해할 소지가 있는 은행 간 합병은 승인받기 어렵다.

----------------------------------------------

[ 규모의 경제.범위의 경제 ]

규모의 경제란 생산량을 증가시킴에 따라 제품을 만드는 데 들어가는 평균비용이 감소하는 현상을 말한다.

다만 규모의 경제는 일정한 생산량 수준까지는 나타나지만 생산 규모를 계속 증가시킨다고 해서 무한히 나타나지는 않는다.

일정한 생산 규모를 초과하게 되면 규모의 비(非)경제가 발생하는 것이 일반적이다.

한편 범위의 경제는 생산되는 서비스 종류를 늘리는 과정에서 시너지효과로 인해 평균 비용이 하락하는 현상을 말한다.

합병하는 은행들 간에 경쟁력 있는 부분이 겹치지 않으면 범위의 경제 실현을 기대할 수 있다.

-

1

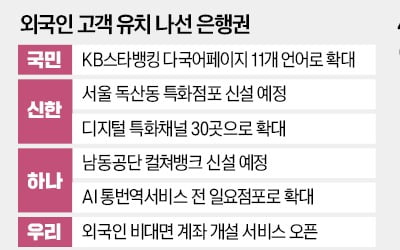

시중은행들이 외국인 고객을 노린 특화점포를 대거 확대하고 나섰다. 외국인의 국내 금융 거래가 급증하면서다. 은행권은 외국인이 핵심 고객군으로 자리 잡을 것으로 보고, 인공지능(AI) 기술을 접목한 통·번...

-

2

"韓, 알래스카 가스관에 수조달러 베팅"…트럼프 압박에 곤혹스런 정부

도널드 트럼프 미국 대통령이 4일(현지시간) 미 의회 연설에서 ‘알래스카 액화천연가스(LNG) 개발 프로젝트’에 국내 기업들이 참여할 계획이라고 밝혔다. 450억달러(약 65조원)에 달하는 대규...

-

3

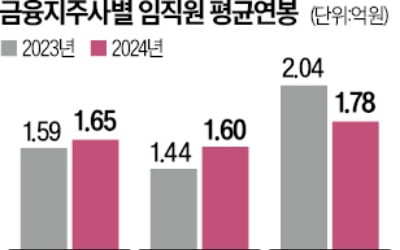

은행을 자회사로 둔 주요 금융그룹의 지주사 임직원은 지난해 평균 약 1억7000만원의 연봉을 받은 것으로 조사됐다. 우리금융지주의 평균 연봉이 1억8000만원에 육박해 가장 많았지만, 전년 대비 2000만원 넘게 급...