현진소재, 풍력부품수주 '저평가 해소 기폭제'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

-

1

"年 1억씩 모아도 빠듯"…30대 맞벌이 부부, 밤마다 찾는 곳이

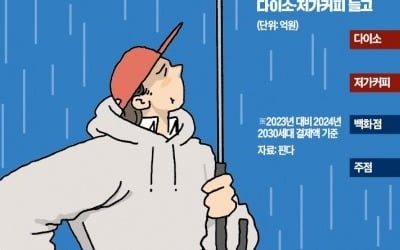

30대 부부인 대기업 직원 A씨와 은행 직원 B씨는 매일 밤 9시께 집 앞 대형마트를 찾는다. 당일 판매되지 않은 제품을 대폭 할인하는 ‘떨이 상품’으로 저녁을 해결하기 위해서다. 꼭 필요한 생활용품은 다이소 초저가 상품이나 중고거래를 통해 마련한다. 매년 1억원을 저금해도 서울 ‘내 집 마련’이 빠듯하다고 판단해서다. 다만 ‘최애’(제일 좋아하는) 캐릭터의 한정판 굿즈가 나오면 주저 없이 백화점 팝업스토어로 달려간다.경기 침체가 장기화하고 물가가 날로 오르면서 2030세대의 소비 성향이 빠르게 변화하고 있다. 청년들은 ‘요노’(You Only Need One·하나만 있으면 된다)족을 자처한다. 한 번뿐인 인생을 즐기자는 ‘욜로’(You Only Live Once), 과시형 소비를 뜻하는 ‘플렉스’(flex) 등은 옛말이 됐다. 미래에 대한 불안 때문에 청년이 지갑을 닫기 시작했다는 분석이 나온다. 다만 취향을 저격하는 경험·체험 소비에는 기꺼이 지갑을 여는 ‘팬덤 소비’ 경향은 더 강해졌다. ◇ 2030 수입차 구매, 4년새 20% ‘뚝’5일 핀테크 기업 핀다에 따르면 지난해 2030세대가 백화점에서 결제한 금액은 4조2167억원이다. 전년 대비 5.6% 감소했다. 백화점업계 관계자는 “2030세대가 명품 등 고가 제품 소비를 줄인 결과”라고 해석했다. 2030세대를 제외한 다른 연령대의 백화점 결제액은 같은 기간 7.4% 증가했다. 백화점을 떠난 2030세대는 ‘가성비’(가격 대비 성능) 좋은 매장을 찾았다. 생활용품 매장인 다이소에서 지난해 2030세대가 결제한 금액은 5776억원으로 전년보다 12.2% 늘었다.2030세대는 편의점에서도 ‘짠소비’를 이어갔다. BGF리

-

2

'트럼프 쓰나미' 선제 대응…첨단전략산업에 100조 투입

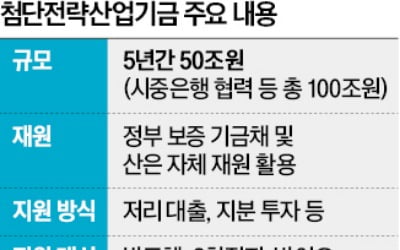

미국 도널드 트럼프발(發) 보호무역주의 등에 대비해 정부가 산업은행에 50조원 규모의 ‘첨단전략산업기금’을 조성해 반도체, 배터리 등 첨단 산업을 집중 지원한다. 향후 민간 자금까지 끌어 총 100조원 규모의 ‘부스터 샷’을 투입한다는 계획이다.▶ 본지 1월 23일자 A1, 5면 참조정부는 5일 최상목 대통령 권한대행 주재로 산업경쟁력 강화 관계장관회의를 열고 5년간 최대 50조원 규모의 첨단전략산업기금을 신설하는 방안을 확정했다. 트럼프 행정부가 출범하면서 대외 불확실성이 커지고, 중국 등 후발 국가와의 격차가 축소됨에 따라 첨단산업에 정부 차원의 적극적인 금융 지원이 필요하다는 판단에서다.기존에도 산은의 반도체기업 대상 저리 대출 지원 프로그램이 있었지만, 신설되는 기금은 더 적극적인 지원 방안이 추가된다. 펀드를 통해 간접투자를 하거나, 지원 기업과 합작법인을 세워 지분 투자하는 방식 등이다. 글로벌 수주 경쟁 시엔 금융 지원 패키지를 제공해 국내 기업의 수주 경쟁력을 높일 계획이다. 반도체뿐 아니라 다른 첨단산업에도 설비 투자나 연구개발(R&D) 관련 자금을 국고채 수준의 저리로 지원한다.기금 재원은 정부 보증채를 발행해 조달한다. 경비와 이자 비용 등은 산은 자체 재원으로 기금에 출연해 충당하기로 했다. 기존 반도체 저리 지원 프로그램(총 17조원)의 남은 자금 12조7500억원도 첨단전략산업기금에 통합해 운영한다.정부는 추가로 시중은행과의 공동대출 및 민간 자금 매칭 협약을 통해 총 100조원 이상을 지원하겠다는 구상이다. 가령 펀드 구성 시 기금이 후순위로 투자해 은행의 위험가중치를 낮추는 방식 등으로 민간 투자를 유도할 수 있

-

3

지난해 한국의 1인당 국민총소득(GNI)이 1% 남짓 증가하는 데 그쳤다. 원·달러 환율이 오르면서 달러로 표시한 국민소득이 3만달러대 중반 수준에 머물렀다. 2014년 국민소득 3만달러 시대가 열린 이후로 11년간 3만달러대에서 벗어나지 못하고 있다는 지적이다.5일 한국은행이 발표한 2024년 4분기 및 연간 국민소득(잠정)에 따르면 지난해 1인당 GNI는 3만6624달러로 전년 대비 1.2% 증가했다. 원화 표시 기준으로는 4995만5000원으로 전년 4724만8000원 대비 5.7% 늘었지만, 원화가치가 4% 넘게 절하되면서 달러 표시 기준 1인당 GNI 증가율은 크게 축소됐다. 지난해 명목 GDP(국내총생산) 증가율도 원화 기준(2549조1000억원) 6.2%와 달러 기준 1.6%(1조8689억달러)의 차이가 컸다.한국의 1인당 GNI는 2014년 3만798달러를 기록하면서 처음 3만달러에 진입했다. 2021년 3만7898달러로 정점을 찍었지만, 2022년 급격한 원화 가치 하락으로 3만5000달러대로 주저앉았다. 이후 2023년과 지난해 각각 2.7%, 1.2% 늘었지만 여전히 3만6000달러 수준에 머물고 있다.다만 지난해 1인당 GNI는 경쟁국인 대만과 일본보다는 많은 것으로 파악됐다. 강창구 한은 국민소득부장은 “대만 통계청 자료에 따르면 작년 대만 1인당 GNI는 3만5188달러이고, 일본의 경우 공개된 전체 GNI에 한은이 환율·인구수를 넣어 계산해보니 3만4500달러를 조금 웃돈 것으로 추산된다”며 “작년과 마찬가지로 우리나라 1인당 GNI가 일본, 대만보다 많은 것으로 추산된다”고 밝혔다. 한국·일본·대만 통화(원·엔·대만달러)의 지난해 절하율(가치 하락률)은 각각 4.3%, 7.4%, 3.0%였다.인구 5000만 명 이상 국가 중에선 미국과 독일, 영국, 프랑스, 이탈리아에