[생활보험이야기] 실손보상이 중요한 이유

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

이는 보험의 가장 기본적 원칙 중 하나인 '이익 금지의 원칙'을 담고 있다.

이 원칙은 매우 중요한데 만일 보험을 통해 고객이 입은 손해보다 현저히 높은 보상금을 받는다든지,필요 이상으로 과다한 혜택이 주어질 경우 보험 본연의 기능보다는 그 역기능에 노출되기 쉽기 때문이다.

예를 들어 보자.옷가게를 경영하는 박씨가 화재 보험에 가입하고자 한다.

가게 건물의 재조달 가액과 판매품에 대한 실제 가치가 1억원이라고 가정하자.그런데 보험 상품이 '화재사고 발생시 2억원을 보상'하는 상품이라면 어떤 일들이 벌어질까. 아마도 1억원의 차액을 얻으려는 사람들 때문에 거리 곳곳의 옷가게들은 불타고 있을 것이다.

다른 예로 특정 질병에 대한 수술을 받으면 정액으로 500만원의 보험금을 지급하는 보험 상품에 가입했다고 하자.그런데 의료 기술의 발달과 의료 제도의 변화로 인해 그 특정 질병 치료에 실제 소요되는 치료비가 30만원에 불과하다고 한다면 어떤 일들이 벌어질까.

사람의 신체를 금전으로 가치 매김할 수 없다고는 하나 위의 사례에서처럼 470만원의 차액에 따르는 부작용이 없을 것이라고는 장담하지 못할 것이다.

결국 이러한 원칙이 잘 지켜지지 않을 때 보험사기 범죄 또는 도덕적 해이를 양산하게 된다.

무엇보다도 고객들이 피해를 입는다는 점이 치명적이다.

필요 이상의 보험금이 지급되면 그에 대한 보험료 부담은 결국 고객들이 감당하게 된다.

이처럼 생활 보험은 상해 및 질병,배상 책임,재산 손해 등 생활 곳곳에서 고객의 재산보호 기능은 물론 사회적인 기능을 함께 수행하고 있다.

-

1

홈플러스 사태에 MBK 책임론 부상…"인수 후 자산 4조 매각"

국내 2위 대형마트 홈플러스가 기업회생절차에 돌입하면서 최대주주인 사모펀드(PEF) MBK파트너스의 책임론이 확산하고 있다. 2015년 인수 후 주요 점포를 매각해 4조원이 넘게 거둬들인 상황에서 뚜렷한 자구노력 없...

-

2

레미콘 가격 인하가 기정사실화하고 있다. 건설업계와 협상을 벌이고 있는 레미콘업계가 값을 올리겠다는 요구를 철회하고 인하안을 들고 나오면서다. 두 업계는 6일 10차 협상에 나선다.5일 업계에 따르면 수도권 레미콘 ...

-

3

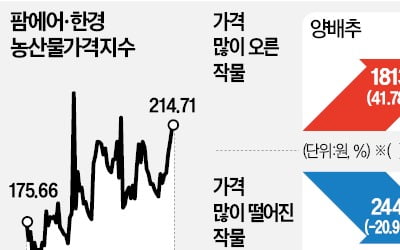

정부가 과일 수입 관세율을 30%포인트 낮추면서 과일값이 안정세를 찾고 있다.5일 팜에어·한경 농산물가격지수(KAPI)를 산출하는 가격 예측 시스템 테란에 따르면 전날 기준 체리 도매가격은 ㎏당 1만27...