당좌 거래정지 (16일)

-

기사 스크랩

-

공유

-

프린트

-

1

샘표가 지난 28일 서울 중구 본사에서 ‘남자들의 즐거운 요리 혁명’이란 주제로 연 쿠킹 클래스에서 중장년 남성들이 요리를 배우고 있다. 이날 행사에는 13만 명이 가입한 네이버 카페 ‘은퇴 후 50년’ 회원들이 참여했다. 샘표 제공

![[포토] 샘표, 중장년男 쿠킹 클래스](https://img.hankyung.com/photo/202405/AA.36869438.3.jpg)

-

2

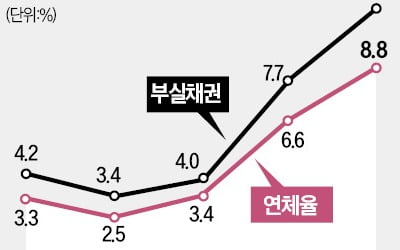

국내 79개 저축은행이 대출을 내주고 돌려받기 어렵다고 판단한 부실채권(고정이하여신)이 10조원을 넘어선 것으로 나타났다. 저축은행 전체 연체율은 10여 년 만에 처음으로 9%에 육박했다. 고금리 장기화와 이에 따른 부동산 프로젝트파이낸싱(PF) 대출 부실의 직격탄을 맞은 영향이다. 올해 저축은행 적자 규모가 2조원을 넘어설 것이라는 우려마저 나온다. 29일 저축은행중앙회에 따르면 올해 1분기 전체 저축은행의 고정이하여신 비율은 10.32%였다. 고정이하여신은 석 달 이상 연체돼 떼일 가능성이 높은 채권을 의미한다. 저축은행 전체 여신이 101조3000억원인 것을 감안하면 부실채권 규모만 10조4500억원에 달한다.연체율은 8.8%에 달했다. 지난해 말(6.55%) 대비 2.25%포인트 올랐다. 과거 저축은행 사태의 여진이 남아 있던 2015년 말(9.2%)에 근접한 수치다. 부동산 PF 대출 등 기업대출 연체율이 작년 말(7.48%)부터 석 달 사이 3.52%포인트 치솟아 11%를 기록한 영향으로 풀이된다.조미현/서형교 기자

-

3

"올해 적자 2조 넘을 수도"…'겹악재' 덮친 저축은행 '쇼크'

국내 79개 저축은행이 대출을 내주고 돌려받기 어렵다고 판단한 부실채권(고정이하여신)이 10조원을 넘어선 것으로 나타났다. 저축은행 전체 연체율은 10여 년 만에 처음으로 9%에 육박했다. 고금리 장기화와 이에 따른 부동산 프로젝트파이낸싱(PF) 대출 부실의 직격탄을 맞은 영향이다. 올해 저축은행 적자 규모가 2조원을 넘어설 것이라는 우려마저 나온다. 29일 저축은행중앙회에 따르면 올해 1분기 전체 저축은행의 고정이하여신 비율은 10.32%였다. 고정이하여신은 석 달 이상 연체돼 떼일 가능성이 높은 채권을 의미한다. 저축은행 전체 여신이 101조3000억원인 것을 감안하면 부실채권 규모만 10조4500억원에 달한다.연체율은 8.8%에 달했다. 지난해 말(6.55%) 대비 2.25%포인트 올랐다. 과거 저축은행 사태의 여진이 남아 있던 2015년 말(9.2%)에 근접한 수치다. 부동산 PF 대출 등 기업대출 연체율이 작년 말(7.48%)부터 석 달 사이 3.52%포인트 치솟아 11%를 기록한 영향으로 풀이된다. 저축銀 부실채권 10조 넘었다지난해 ‘적자 늪’에 빠진 저축은행이 올해 들어 악화일로를 걷고 있다. 부실채권 규모가 커지고 연체율이 치솟으면서 건전성은 물론 수익성에도 ‘빨간불’이 들어왔기 때문이다. 저축은행이 리스크를 관리하면 할수록 덩치는 쪼그라들고 수익성마저 나빠지는 악순환에 빠지면서 대형 저축은행조차 신용등급 강등이 잇따르고 있다. ○총여신 14개월 연속 감소29일 저축은행중앙회에 따르면 국내 79개 저축은행은 올해 1분기 1543억원 당기순손실을 기록하면서 다섯 분기 연속 적자를 냈다. 저축은행이 1년 넘게 분기 기준 연속 적자를 기록한 건 2011년 저축은행 사태 이후 처음이다. 전

!["한국 가면 꼭 들러야할 곳"…3대 쇼핑성지 '올·무·다' 잭팟 [설리의 트렌드 인사이트]](https://timg.hankyung.com/t/560x0/photo/202405/01.36761565.1.jpg)

![[이아침의 사진가] 영화같은 사진의 대가…알렉스 프레거](https://timg.hankyung.com/t/560x0/photo/202405/AA.36867700.3.jpg)