"SKT, 3분기 기대이상 실적..매수"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

현대증권은 SK텔레콤이 3분기 마케팅비용 감소에 힘입어 기대 이상의 실적을 기록했다고 평가했습니다.

이시훈 연구원은 "SKT의 3분기 영업이익이 7580억원으로 이동통신회사간의 상호접속료율 조정과 마케팅비용 감소로 시장예상치를 10% 상회했다"고 분석했습니다.

이 연구원은 "순이익이 미국 힐리오와 팬택, TU미디어 등 자회사 지분법 평가손실 확대로 예상치인 4567억원에 그쳤다며 앞으로도 지분법 손익개선여부가 SK텔레콤 주가에 중요한 변수로 작용할 것"으로 내다봤습니다.

한편 대우증권도 SK텔레콤에 대해 "예상치를 상회하는 3분기 실적을 기록했다며 목표주가를 기존 23만원에서 23만5000원으로 소폭 올렸습니다.

유상록 연구원은 "무선데이터 매출 둔화와 마케팅비용 부담 등 불확실 요인으로 내년 실적전망을 낙관하기 어렵다며 적정밴드 내의 위치와 방향성에 따른 투자전략이 유효하다"고 강조했습니다.

차희건기자 hgcha@wowtv.co.kr

이시훈 연구원은 "SKT의 3분기 영업이익이 7580억원으로 이동통신회사간의 상호접속료율 조정과 마케팅비용 감소로 시장예상치를 10% 상회했다"고 분석했습니다.

이 연구원은 "순이익이 미국 힐리오와 팬택, TU미디어 등 자회사 지분법 평가손실 확대로 예상치인 4567억원에 그쳤다며 앞으로도 지분법 손익개선여부가 SK텔레콤 주가에 중요한 변수로 작용할 것"으로 내다봤습니다.

한편 대우증권도 SK텔레콤에 대해 "예상치를 상회하는 3분기 실적을 기록했다며 목표주가를 기존 23만원에서 23만5000원으로 소폭 올렸습니다.

유상록 연구원은 "무선데이터 매출 둔화와 마케팅비용 부담 등 불확실 요인으로 내년 실적전망을 낙관하기 어렵다며 적정밴드 내의 위치와 방향성에 따른 투자전략이 유효하다"고 강조했습니다.

차희건기자 hgcha@wowtv.co.kr

관련 뉴스

-

1

현대자동차와 기아가 미국, 유럽 등에서 전기차 생산을 확대할 계획이다. 도널드 트럼프 미국 대통령의 관세 전쟁과 유럽연합(EU)의 환경 규제에 대응하기 위해서다.5일 자동차업계에 따르면 현대차는 최근 튀르키예 이즈미...

-

2

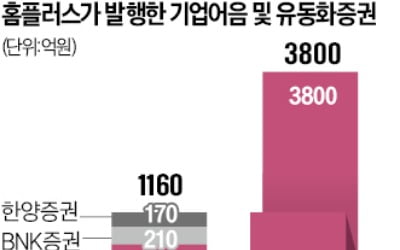

▶마켓인사이트 3월 5일 오후 4시 50분 홈플러스의 기업회생 절차로 금융채무가 동결되면서 기업어음(CP)과 카드대금채권 유동화증권 투자자들이 발을 구르고 있다. 전체 5000억원 규모에 이른다. ...

-

3

관세청은 국내외 시세 차익을 노린 금 밀수를 집중 단속한다고 5일 발표했다. 금괴 밀수입 적발액은 2023년 2억원에서 작년 7억원으로 3배 넘게 늘었다. 올들어서도 증가세는 이어지고 있다. 지난해 1월 2000만원...