[브리핑] LG텔레콤(032640) - 3G 사업권 취소시에도 그 영향은 크지 않을 전망...한국투자증권

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

ADVERTISEMENT

-

1

LG전자의 프리미엄 TV인 ‘LG 올레드 에보(사진)’가 컨슈머리포트의 TV 평가에서 1∼10위를 싹쓸이하며 프리미엄 TV 최대 시장인 미국에서 최고 제품으로 인정받았다. 컨슈머리포트는 ...

-

2

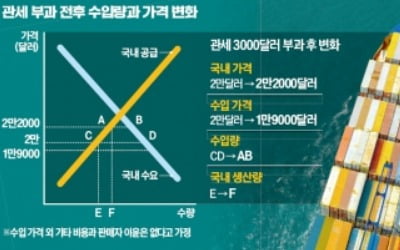

"예상보다 훨씬 충격적"…'관세 폭탄'에 한국도 초비상

예상은 했지만 생각보다 훨씬 강력하고 충격적이다. 도널드 트럼프 미국 대통령이 사방으로 던지고 있는 ‘관세 폭탄’ 얘기다. 캐나다, 멕시코, 유럽에 이어 한국을 향해서도 폭탄이 날아오고 있다. ...

-

3

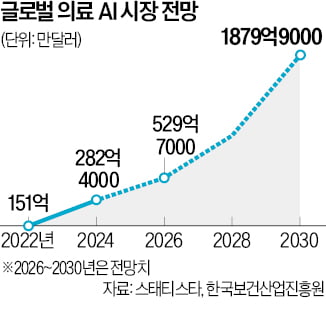

“네이버의 의료 인공지능(AI) 투자는 진심입니다.” 이사회 의장 복귀를 앞둔 이해진 네이버 글로벌투자책임자(GIO)가 지난 21일 서울대어린이병원에서 특별 강연자로 나서 한 말이다. 네이버 창...

ADVERTISEMENT