[리포트] 보험사, 계열사 우회 지원

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

최근 보험사들이 잇따라 효율성을 높인다는 명목으로 자산운용을 아웃소싱하고 있습니다.

하지만, 보험계약자를 담보로 계열사 우회지원이라는 비판과 더불어 금융사들의 사금고화 전락이라는 지적이 일고 있습니다.

양재준 기자가 보도합니다.

<<기자>>

생보사뿐 만 아니라 손보사들이 최근 효율적인 자산운용을 위해 관련부서와 인력들을 함께 계열사로 이동시키고 있습니다.

<CG> 올 들어서만 생보업계에서는 동양생명이 동양투신에 2조원을, 동부생명도 1조원의 자산과 관련 인력을 금융 계열사로 이동시켰습니다.

미래에셋생명도 주식부문을 아웃소싱하고 있고, 대한생명도 한화투신 지분 인수를 통해 자산운용을 아웃소싱하는 방안을 검토하고 있습니다.

손보업계에서도 쌍용화재가 태광그룹 인수직후 태광투신에 아웃소싱했으며, 동부화재도 동부투신으로 자산운용을 이미 1조원 넘게 맡기고 있습니다.

(S : 미래에셋 제외 상위수익률 '전무')

하지만, 이들 그룹 계열 투신운용사들이 운용하는 채권과 주식 펀드부문 가운데 수익률 상위 30위 안에 속한 펀드는 미래에셋이 운용하는 펀드 정돕니다.

결국 중소형 보험사들의 자산운용 아웃소싱은 효율성 극대화보다는 계열사에 대한 우회지원 성격이 강하다는 게 금융권의 시각입니다.

<CG> 한 보험사가 계열 투신과 증권사에 2조원을 아웃소싱할 경우 수수료는 0.3% 전후로 연간 60억원에 불과하지만, 펀드운용과 매매거래 수수료는 별도로 계열금융사 손에 쥐어집니다.

(S : 아웃소싱 운용시 사금고화 용이)

문제는 펀드에 가입할 경우 계열사에 대한 우회 지원이나 지분 매입 등 투용자 한도가 2배 이상 확대돼 사금고화가 보다 용이해질 수 있습니다.

<CG> 보험업법에서는 사금고화를 방지하기 위해 계열사에 대한 투.융자 한도를 각각 2%와 3%로 제한하고 있습니다.

(S : 펀드 가입시 제한규정 미비)

하지만, 펀드 형식으로 운영될 경우 특별한 제한규정이 없어 얼마든지 계열사의 주식이나 회사채.CP 매입 등을 통해 지원이 가능합니다.

(편집 : 신정기)

금융감독원도 이러한 문제점을 파악하고 있지만, 정작 애매모호한 관련 규정때문에 손을 놓고 있습니다.

와우티브이뉴스 양재준입니다.

양재준기자 jjyang@wowtv.co.kr

-

1

세계한인무역협회(월드옥타)는 지난 13일 베트남 하노이 그랜드플라자하노이에서 '2025 월드옥타 동서남아지역 경제인대회' 개회식을 열었다고 16일 밝혔다.이날 개회식에는 최영삼 주베트남 대한민국대사관 ...

-

2

MBK 김병주, 사재 출연…"소상공인에 결제대금 지급"

국내 최대 사모펀드(PEF) 운용사인 MBK파트너스 창업자 김병주 회장(사진)이 홈플러스 기업회생 과정에서 불거진 논란에 책임을 지고 사재를 출연하겠다고 밝혔다. 홈플러스 경영 실패와 단기채권 발행 과정에서 불거진 ...

-

3

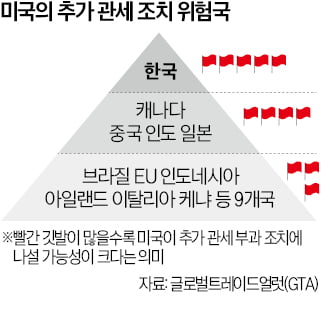

국제 연구기관 "韓, 美 통상제재 위험 가장 큰 나라"

한국을 미국 도널드 트럼프 행정부의 관세 폭격을 받을 위험성이 가장 큰 국가로 지목한 해외 연구 보고서가 뒤늦게 주목받고 있다. 한국이 다른 대미 흑자국에 비해 관세 제재 대상에서 후순위일 것이란 예상과 달리 일찌감...