[업종분석] 철강주 .. "철강가격 상승기대 여전"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

철강금속 업종 지수는 26% 상승하며 전 업종 가운데 통신서비스와 의료정밀에 이어 상승률 3위 수준을 기록했다.

하지만 최근 철강주는 주춤한 모습을 보였다.

증시가 조정 국면에 들어간 데다 국제 가격 하락에 대한 우려감 때문이었다.

5월 초 29만원으로 신고가를 기록했던 포스코는 다시 25만원대로 내려왔고 4만1000원까지 갔던 현대제철도 3만4000원대까지 밀려 있는 상태다.

하지만 증시의 철강주에 대한 신뢰는 여전해 보인다.

박현욱 굿모닝투자증권 애널리스트는 "최근 비철금속의 주가 하락은 투기성 자금의 유출에 의한 것이지만 철강주는 수요자와 공급자가 개별적으로 가격을 결정하기 때문에 투기성 자금 유입 가능성이 낮다"고 평가했다.

철강 시장은 원자재 버블 논쟁과는 거리가 있다는 설명이다.

따라서 최근 무차별적인 철강주의 하락은 철강업체와 풍산 등의 업체에 대한 매수 기회를 제공한다는 분석이다.

또한 최근 중국 철강 유통가격이 지난 13일 이후 일제히 반등세로 돌아선 점도 철강주 주가에 긍정적으로 작용할 것으로 그는 내다봤다.

문정업 대신증권 연구원도 "국제 비철금속 가격은 하락할 수 있지만 철강재 가격은 오히려 상승할 가능성이 있다"며 "달러화 약세도 철강주에는 호재로 작용할 것"으로 전망했다.

또 최근 증권시장에 충격을 줬던 위안화 절상에 대해서는 "위안화 절상이 자동차 조선업 경쟁력 약화로 이어져 철강 수요를 위축시킬 수 있다는 점에서 부정적이지만 중국 철강사의 한국 수출이 줄어들 수 있고 원자재 수입 비용이 감소되는 긍정적인 면도 있어 전체적으로는 중립적 영향을 미치게 될 것"으로 내다봤다.

대신증권은 이에 따라 현대제철과 동국제강 포스코 등을 주가 하락시 매수해야 할 종목으로 꼽았다.

국내 철강업체들의 2분기 실적이 1분기에 비해 호전될 것이며 환율 하락도 수익성에 긍정적 영향을 미칠 것이란 분석이다.

문 연구원은 "현대제철은 2분기 실적호전 폭이 클 것으로 예상되며 동국제강은 환율하락 수혜주인 데다 여전히 저평가돼 있다"고 분석했다.

김용준 기자 junyk@hankyung.com

-

1

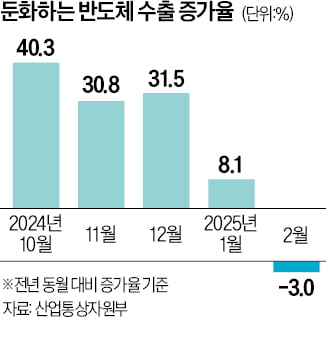

반도체마저 꺾였다…16개월 만에 수출 '마이너스 전환'

한국 경제의 버팀목인 반도체 수출이 16개월 만에 뒷걸음질 쳤다. 전체 수출액도 올 들어 둔화하는 추세다. 도널드 트럼프 미국 대통령발(發) ‘관세 전쟁’이 확산하면 수출 동력이 빠르게 꺼질 수...

-

2

코트라 "美해군 함정 건조에 연평균 42조…韓조선업에 기회"

미국 해군이 신규 함정 조달 계획에 연평균 약 42조원을 투입할 예정으로, 한국 조선업에 새로운 기회가 열릴 것이란 전망이 나왔다.2일 뉴스1에 따르면 대한무역투자진흥공사(코트라)는 ‘미국 해양 조선업 시...

-

3

상조업체들이 직영 장례식장을 빠르게 늘리고 있다. 고령 인구 증가에 따라 사망자가 급격히 불어날 때를 대비해 관련 사업을 수직계열화하는 전략이다.2일 상조업계에 따르면 프리드라이프, 보람상조, 교원라이프, 대명스테이...