에쓰오일 '승부수' 또 통할까

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

충남 서산의 대산 단지에 3조6000억원을 들여 제2정유공장을 짓는다는 승부수가 이번에도 통할 수 있느냐는 것.정유업계는 내수 시장이 포화 상태인 데다 수출 정제마진도 줄어드는 상황이라며 비상한 관심을 보이고 있다.

ADVERTISEMENT

에쓰오일은 갈라 먹기에 안주하고 있는 국내 정유업계에 항상 새로운 화두를 던져 왔다.

대표적인 예가 1994년 벌어진 '옥탄가 경쟁'과 1998년 가격 인하 논란.

ADVERTISEMENT

또 98년 기름값이 자유화되자 정유업계는 가격 인상을 시도했으나 에쓰오일만이 거꾸로 가격 인하를 단행했다.

SK㈜와 GS칼텍스 등은 인상 하루 만에 가격을 다시 내리는 해프닝을 연출할 수밖에 없었다.

ADVERTISEMENT

에쓰오일은 중유(벙커C유)를 경질유(휘발유 등유 경유 등)로 바꾸는 고도화시설 투자를 끊임없이 확대해 현재 고도화 비율(전체 정제시설 대비 고도화 시설 비율) 32.4%로 정유업계 1~2위인 SK㈜(17.4%)나 GS칼텍스(25.1%)보다 앞서고 있다.

정유업계에서는 "대주주인 사우디아라비아 아람코사로부터 들여오는 원유가 중유 비중이 높고 황 성분이 많기 때문"이라고 치부했다.

ADVERTISEMENT

에쓰오일이 내수보다는 수출에 주력한 것에 대해서도 정유업계는 "내수시장 점유율이 낮으니까 밀어내기로 덤핑 수출하고 있다"고 과소 평가했지만 2003년 이후 고유가 현상이 장기화되면서 수출은 더 높은 정제 마진(이익)을 안겨줬고 정유업체들도 최근 수출을 늘리고 있다.

◆제2정유공장,마지막 승부수

사우디아라비아 아람코사가 지분 35.0%를 갖고 있는 에쓰오일은 99년 부실 위기에 처한 쌍용그룹의 부채를 떠안는 조건으로 자사주(28.4%)를 인수,계열 분리와 독자 생존에 나섰다.

에쓰오일은 10년 만기의 부채 상환 시기가 다가오자 아람코와의 공동 경영을 조건으로 자사주 매각을 추진하고 있다.

롯데그룹이 인수 후보로 유력한 것으로 알려지고 있다.

업계는 제2정유공장 건설 결정을 다목적 포석을 노린 에쓰오일의 마지막 승부수로 평가하고 있다.

중국의 수요 증가에 맞춰 수출을 늘리는 동시에 자사주 매각 협상에서 몸값을 높이려 한다는 분석이다.

일각에서는 롯데가 에쓰오일을 인수할 경우 경영진에도 어떤 식으로든 변화가 있을 것으로 점치고 있다.

정태웅 기자 redael@hankyung.com

-

1

롯데건설이 하남시 풍산동에 있는 보바스병원의 어린이재활센터에 감각통합치료실을 마련할 수 있도록 후원했다고 16일 밝혔다. 보바스병원은 롯데의료재단이 운영한다.지난 13일 열린 기부자 현판 제막식에는 한정호 롯데건설 ...

-

2

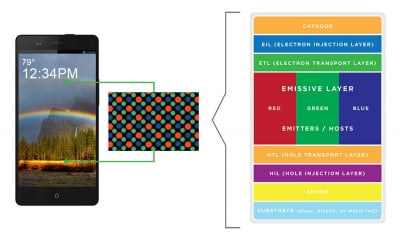

삼성·LG 뒤에서 수천억 싹쓸이…'진짜 강자'는 따로 있다는데

한국의 삼성디스플레이와 LG디스플레이, 중국 BOE는 차세대 디스플레이인 OLED(유기발광다이오드)의 주요 플레이어로 꼽힌다. 업계에서는 ‘진짜 강자’는 따로 있다고 말한다. 특허료로 매년 수천...

-

3

뉴욕 간 최종구 대사 "정치적 불확실성 해소 중…신인도 굳건"

최종구 국제금융협력대사가 미국 뉴욕의 해외 투자자들을 만나 윤석열 대통령 탄핵 사태를 비롯한 정치적 불확실성이 질서 있게 해소되고 있다고 설명했다.기획재정부는 지난 11일 롯데 뉴욕팰리스 호텔에서 월가의 주...