[브리핑] 외국계 증권사 투자의견 정리

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

ADVERTISEMENT

-

1

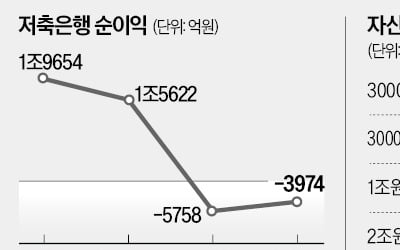

30여 개 저축은행이 줄줄이 쓰러진 이른바 ‘저축은행 사태’ 이후 묶인 수도권 저축은행 인수합병(M&A) 규제가 8년 만에 완화된다. 경기 침체와 부동산 프로젝트파이낸싱(PF) 부실 문제로 불황...

-

2

"저축銀, 전국구 서민금융으로 상호금융은 지역밀착형 적합"

저축은행이 각종 규제와 경기 악화로 신음하는데 또 다른 서민금융기관인 상호금융은 총자산 1000조원의 초대형 회사로 성장했다. 지역 서민금융의 양대 축인 저축은행과 상호금융이 균형 발전하기 위해선 서로 다른 규제를 ...

-

3

농협은행이 내년까지 영국 싱가포르 인도 베트남 등 주요 국가에 신규 지점 4곳을 추가로 설립하기로 했다. 글로벌 네트워크를 확장해 새로운 성장동력을 찾겠다는 전략이다.20일 금융권에 따르면 농협은행은 글로벌 사업을 ...

ADVERTISEMENT