임대용 다가구 종부세 예외

-

기사 스크랩

-

공유

-

프린트

-

1

KB국민카드는 환전 수수료 무료 혜택을 제공하는 ‘KB국민 트래블러스 체크카드’를 출시했다. 이 카드는 KB국민은행과 협업한 KB국민카드의 여행 특화 체크카드 상품이다. 전월 이용실적 조건 없이 환전 시 환율 우대 100%, 해외 ATM 인출 수수료 100% 면제, 해외 가맹점 이용 수수료 면제 서비스를 제공하는 점이 특징이다. 세계 33종 통화에 대해 최대 200만원까지 환전을 지원한다. ‘KB페이’ 앱으로 카드 신청부터 오픈뱅킹 연결 계좌를 통해 원하는 금액만큼 외화머니에 충전해 이용할 수 있다. 재환전(환급) 시에도 올해 말까지 환율 우대 100%를 제공한다.

-

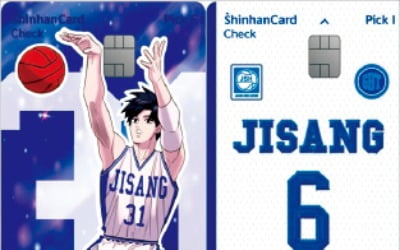

2

신한카드는 네이버웹툰과 연계해 인기 작품 ‘가비지타임’의 캐릭터를 디자인한 ‘신한 Pick E·I 캐릭터형 체크(가비지타임)’ 2종을 선보였다. 가비지타임은 전국 최약체로 손꼽히는 지상고등학교 농구부에 새로운 감독이 부임하면서 일어나는 에피소드를 담은 농구만화다. Pick E 체크카드는 지상고등학교 농구부 주장 ‘성준수’ 캐릭터로 디자인했고, Pick I 체크카드에는 주인공 ‘기상호’의 유니폼을 입혔다. MBTI 특성 중 외향성을 뜻하는 E형과 내향성을 뜻하는 I형으로 분류해 선호하는 서비스를 선택할 수 있다.

-

3

세람저축은행은 자원봉사자에게 최고 연 5% 금리를 제공하는 ‘행복나눔 정기적금’을 출시했다. 이 상품은 2021년 ‘착한운전 정기적금’에 이어 ESG(환경·사회·지배구조) 경영을 기반으로 한 상품이다. 기본금리 연 4%에 △자원봉사증, 자원봉사확인서, ‘1365’ 앱의 봉사참여실적 등 봉사활동을 확인할 수 있는 서류 제출 시 0.5%포인트 △헌혈증 제출 시 0.5%포인트의 우대금리를 제공한다. 12개월 만기 상품으로, 가입금액은 월 1만원 이상 100만원 이하로 설정할 수 있다. 세람저축은행 본점과 분당지점의 창구를 방문하면 가입할 수 있다.

![매파 연준 우려에 나스닥 2% 급락 [출근전 꼭 글로벌브리핑]](https://timg.hankyung.com/t/560x0/photo/202405/B20240501062439197.jpg)