[종목서치라이트] 이화공영, 창사이래 최대 실적

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

-

1

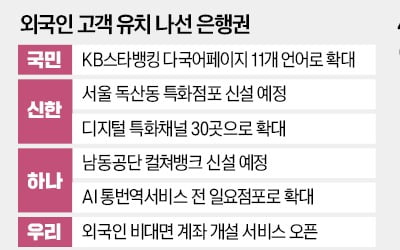

시중은행들이 외국인 고객을 노린 특화점포를 대거 확대하고 나섰다. 외국인의 국내 금융 거래가 급증하면서다. 은행권은 외국인이 핵심 고객군으로 자리 잡을 것으로 보고, 인공지능(AI) 기술을 접목한 통·번...

-

2

"韓, 알래스카 가스관에 수조달러 베팅"…트럼프 압박에 곤혹스런 정부

도널드 트럼프 미국 대통령이 4일(현지시간) 미 의회 연설에서 ‘알래스카 액화천연가스(LNG) 개발 프로젝트’에 국내 기업들이 참여할 계획이라고 밝혔다. 450억달러(약 65조원)에 달하는 대규...

-

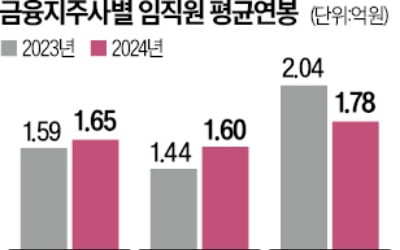

3

은행을 자회사로 둔 주요 금융그룹의 지주사 임직원은 지난해 평균 약 1억7000만원의 연봉을 받은 것으로 조사됐다. 우리금융지주의 평균 연봉이 1억8000만원에 육박해 가장 많았지만, 전년 대비 2000만원 넘게 급...