CSFB,"신세계,최근 강세 불구 비중 높여라"

-

기사 스크랩

-

공유

-

프린트

-

1

실적 '대박'에 투자자들 웃었다…요즘 뭉칫돈 몰리는 종목

식음료, 화장품 등 소비재 관련주가 연일 강세를 보이고 있다. 반도체 외에 뚜렷한 테마나 주도주가 없는 상황이 길어지면서 실적이 뒷받침되는 소비재로 자금이 몰리는 분위기다. 국내외 판매량 회복과 원재료값 안정화에 따라 소비재 기업의 실적 개선이 하반기까지 이어질 것이라는 전망이 나온다. 소비재 ETF 고공행진21일 코스콤 상장지수펀드(ETF) 체크에 따르면 ‘KODEX 필수소비재’의 최근 1개월 수익률은 11.61%로 집계됐다. 이 ETF는 KT&G를 18.54%로 가장 많이 담고 있다. 이 외에 아모레퍼시픽(14.76%), LG생활건강(11.04%) 등 화장품주와 오리온(5.46%), 삼양식품(5.20%) 등 식음료주를 주로 편입한다. ‘KBSTAR 200생활소비재’ ‘TIGER 200 생활소비재’ 수익률도 각각 10.24%, 9.59%에 달했다. 이 기간 코스피지수 수익률(3.60%)을 크게 앞섰다.식음료주, 화장품주 강세가 ETF의 높은 수익률로 이어졌다는 분석이다. 식음료주의 어닝서프라이즈(깜짝 실적)를 이끈 종목은 삼양식품이다. 삼양식품은 올해 1분기 영업이익 801억원을 기록했다고 지난 17일 발표했다. 시장 컨센서스(증권사 추정치 평균)를 약 두 배 웃돌았다. 이날 삼양식품 주가는 상한가를 기록했다. ‘불닭볶음면’이 세계적인 인기를 끌면서 최근 1개월간 주가는 69.80% 급등했다.삼양식품의 상승세는 다른 식품주로 옮겨붙었다. CJ제일제당, 동원F&B, 오리온 등도 연일 강세를 보이고 있다. 국내 식음료 테마에 투자하는 유일한 ETF인 ‘HANARO Fn K-푸드’는 최근 한 달간 수익률이 14.55%였다.증권가는 ‘제2의 삼양식품 찾기’에 나섰다. 라면뿐 아니라 만두, 김밥, 치킨 등 다양한 K푸드가 해외에서 인기를 끌면서 식품업체

-

2

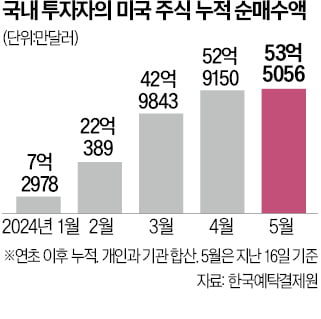

서학개미의 미국 주식 결제 주기가 사흘에서 이틀로 줄어든다. 그동안 미국 증시에서 주식을 매매하면 사흘 뒤 주식이나 매도 대금을 받을 수 있었지만, 앞으로는 하루 앞당겨지는 것이다. 증권가에선 유동성이 늘어나는 효과로 해외 주식 거래가 활발해질 것으로 기대하고 있다.1일 증권가에 따르면 미국 증권거래위원회(SEC)는 오는 28일부터 주식 결제 주기를 기존 ‘T+2’에서 ‘T+1’로 단축한다. 미국의 주식 결제 주기는 과거 ‘T+5’였다가 점점 줄어 ‘T+2’를 적용하고 있다. 여기서 하루를 더 단축하는 것은 결제 기간 차이로 인한 오류를 줄이기 위해서다. 박재영 금융감독원 팀장은 “미국은 증권거래소가 많고 영세한 곳도 있기 때문에 주식 매매계약 체결 뒤 정해진 기간 내에 청산이 제대로 되지 않는 결제 불이행이 심심치 않게 발생한다”며 “결제 주기를 단축하는 건 이런 불이행 위험을 낮추기 위한 것”이라고 말했다.이번 조치로 미국 주식을 매매한 국내 투자자가 주식이나 대금을 받는 시간은 ‘거래로부터 3일 뒤’에서 ‘2일 뒤’로 줄어들 전망이다. 예컨대 미국시간으로 지난 20일 현지 종목을 매매한 경우 지금까지 이 결제는 현지에서 22일에 청산 결제되고, 시차 관계상 국내 투자자는 한국시간으로 23일 주식이나 대금을 인도받을 수 있었다. 결제 주기가 T+1로 바뀌면 이보다 하루 빠른 22일 주식이나 대금을 받을 수 있게 된다.배당을 목적으로 미국 주식을 매수할 때도 시간 여유가 하루 늘어난다. 기존에는 해당 종목의 배당기준일 3일 전(미국 현지시간 기준 2일 전)까지 주식을 구입해야 했지만, 이제는 2일 전(현지시간 기준 1일 전)

-

3

"메자닌펀드, 지금이 투자 적기…20개 이상 종목 담아야 안정적"

“메자닌(주식 관련 사채) 펀드 투자는 지금이 적기입니다.”국내 1호 메자닌 펀드 운용역 출신인 선형렬 에이원자산운용 대표(사진)는 21일 한국경제신문과의 인터뷰에서 “알짜 기업들이 설비 투자에 나서고 있는 데다 주가 지수도 2021년 고점 대비 낮은 수준”이라며 이같이 말했다.메자닌 펀드는 자금 조달이 필요한 기업의 전환사채(CB), 교환사채(EB) 등에 투자한다. 시장 조정기에 채권의 모습을 유지하다가 주가 상승 시 주식 전환으로 수익을 노린다. 만기는 통상 3년이다.선 대표는 “메자닌에 투자할 땐 당장 업황보다는 2~3년 뒤 사업 환경을 고려해야 한다”고 말했다. 2차전지 투자심리 악화에도 불구하고 지난달 폐배터리 재활용 업체 성일하이텍의 500억원 CB 인수에 참여한 것도 이런 이유에서다. 그는 “인공지능(AI)과 로봇 업종도 미래 기업가치가 기대되는 업권”이라고 했다. 올 들어 에이원자산운용은 의료 AI 기업 루닛, 로봇청소기 업체 에브리봇 CB에 투자했다.중위험 상품인 메자닌은 연간 수익률 7~10%를 목표로 한다. 자산가들이 포트폴리오 균형을 맞추기 위한 상품으로 선호한다. 그는 “20개 종목 이상을 담은 메자닌 펀드는 변동성 장세 대응에 유리하다”며 “편입 종목의 디폴트(채무불이행) 이력과 운용사의 과거 사고 내력도 꼼꼼히 따져야 한다”고 말했다.선 대표는 최근 손익차등형 메자닌 펀드가 지고, 코스닥벤처펀드(코벤펀드)가 뜨고 있다고도 했다. 그는 “손익차등 형태의 과한 보수 구조가 부각되며 관련 상품 출시가 줄고, 대신 공모주 수익률 호황을 바탕으로 각 메자닌 운용사의 코벤펀드 설정이 늘고 있다”고 했다. 상품에 투

!["한국 가면 꼭 들러야할 곳"…3대 쇼핑성지 '올·무·다' 잭팟 [설리의 트렌드 인사이트]](https://timg.hankyung.com/t/560x0/photo/202405/01.36761565.1.jpg)