[국내이슈] 公자금 손실 예상보다 많을듯 .. 운영관리실태 입체점검

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

재경부가 최근 국회에 보고한 바에 따르면 공적자금 회수율이 겨우 24.4%에 불과한 것으로 나타나 이에 따른 국민의 추가부담 규모가 새삼 관심사로 떠오르고 있다.

공적자금과 관련한 순수 국민부담은 이자분과 원금손실분으로 나눌 수 있다.

채권발행 등으로 조성된 자금에는 이자를 물어야 하고 원금을 떼일 경우 보증을 선 정부가 대신 물어줘야 하기 때문이다.

◇이자만 무려 45조6천억원=3월 말 현재까지 조성된 공적자금 순계 1백7조5천억원(회수금 재사용분 제외)중 이자를 물고 있는 돈은 약 93조원에 이른다.

채권발행자금 83조8천억원에다 차관자금 2조1천억원,공공자금 차입 6조4천억원,금융기관 차입금 7천억원을 합한 금액이다.

추가로 19조6천억원의 채권이 금년 말까지 발행될 예정으로 있어 이자지급 대상은 1백12조6천억원으로 늘어나게 된다.

지난 3년간 이자로 11조원을 지급했고 올해 예산에도 6조5천억원이 반영돼 있다.

내년 이후에도 이자율을 8%로 가정할 경우 2008년까지 28조원이 더 지출될 것으로 보여 총 이자부담은 45조6천억원에 이르게 된다.

◇떼이는 돈 규모는 적어도 50조원=재경부의 국회 보고에서 지난 3월 말까지 투입된 총 1백34조7천억원의 공적자금중 32조8천억원만 회수되고 미회수 잔액이 약 1백2조원에 이르는 것으로 나타났다.

연말까지 순투입 규모가 약 20조원 증가할 경우 회수대상은 1백22조원 규모다.

이중 회수 가능한 금액은 얼마나 될까.

주식가격 등 많은 변수가 있어 지금으로서는 정확한 금액을 산출하는 것이 어렵다.

하지만 부실채권 매입자금을 제외한 예금대지급 및 출연자금과 금융기관 출자자금의 경우 상당한 손실이 불가피할 것으로 보인다.

특히 30조4천억원을 투입해 8조5천억원 회수에 그치고 있는 예금대지급 및 출연자금의 경우가 문제다.

부채가 자산을 초과하는 금융기관에 대한 지원이어서 파산배당,보유자산 매각으로 극히 일부만 회수되고 있을 뿐이기 때문이다.

예보 등에서 부실책임자에 대한 소송이나 가압류를 통해 1조3천억원 환수를 추진하는 등 안간 힘을 다하고 있으나 20조원 가까운 금액은 회수가 불가능할 것으로 보인다.

금융기관 주식형태로 보유중인 금융기관 출자지원의 경우 향후 주가가 어떻게 될 것이냐에 달려 있다.

그렇더라도 공적자금 투입은행의 주가가 1천원 안팎에 불과한 점을 감안할 때 상당한 금액의 손실이 불가피하고 특히 비상장주식의 경우 회수에 상당한 시일이 소요될 전망이다.

주가가 현재보다 2∼3배 올라 회수율이 50%가 된다하더라도 약 25조원의 손실이 발생하게 된다.

그나마 사정이 나은 부분이 자산관리공사가 담당하고 있는 부실채권 매입자금이다.

현재까지는 19조3천억원에 매입한 부실채권을 21조6천억원에 매각해 113%의 회수율을 기록하고 있다.

그러나 여기에도 복병이 없지 않다.

팔릴만한 매물은 이미 대부분 매각되고 기업채권 등 악성매물만 남아있어 상당부분의 손실이 불가피하다.

이렇게 볼 때 지금까지 투입된 공적자금 가운데 적어도 50조원은 회수가 불가능해질 것으로 보인다.

미회수 잔액의 약 50%에 해당하는 금액이다.

게다가 금년 말까지 추가로 투입할 24조∼28조원의 회수율도 50%에 그친다고 본다면 앞으로 10조원 이상의 추가손실이 발생할 수밖에 없다.

◇국민 1인당 추가부담은 2백만원이 넘는다=공적자금과 관련한 순수 국민부담은 이자 45조6천억원에다 손실분 60조원을 합쳐 최소 1백5조원이 넘을 것으로 보인다.

젖먹이를 포함해 모든 국민이 1인당 2백23만원 이상을 부담해야 한다는 계산이다.

결국 4인가족 기준으로 한 가구당 1천만원에 가까운 돈을 세금으로 더 내야 한다는 얘기다.

-

1

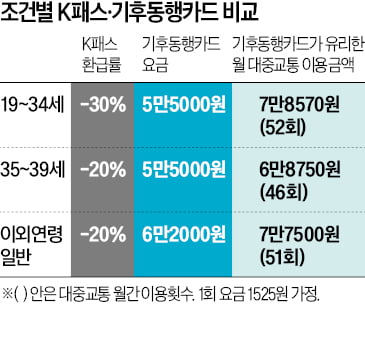

국민의 대중교통 비용 부담을 완화하기 위해 지난해 도입된 K패스 혜택이 올해부터 일부 축소됐다. 작년까지는 일별 횟수 제한 없이 월 60회 한도로 대중교통 비용의 일정 비율(20~53.3%)을 환급했다. 올해부터는 ...

-

2

현대사회에서는 이름뿐만 아니라 자산 또한 남겨야 할 중요한 유산이 됐다. 다른 세금과 다르게 상속세는 ‘감정이 있는 세금’이라 가족의 화목을 위한 소통이 선행돼야 한다. 사전에 체계적인 상속 계...

-

3

사망보험금, 청구권 신탁으로 남은 자녀 '경제 안전망' 강화

한국은 65세 이상 인구가 전체의 20%를 넘는 초고령 사회에 진입했다. 전통적인 4인 가족이 해체되면서 1인 가구와 이혼 가정, 조손 가정이 증가하는 등 급격한 사회 변화를 겪고 있다. 이에 따라 노후 계획 수립,...