< 1면 톱 > 통화관리정책 효율성제고 시급 ... 한국은행

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

이같은 금융구조의 왜곡으로 주로 1금융권을 대상으로 하는 현행

통화관리정책의 효율성이 떨어지고 있는것으로 분석됐다.

17일 한은은 지난 2월말현재 1,2금융권의 예수금은 2백25조7천2백29억원에

달했고 이중 1금융권으로 분류되는 예금은행의 수신은 76조15억원으로

33.7%에 그쳤다고 밝혔다.

작년말에는 전체수신 2백20조4천15억원중 예금은행수신이

74조6천3백24억원으로 33.9%를 차지,2개월사이에 예금은행수신 비중이

0.2%포인트 떨어졌다.

한은은 작년하반기중에는 제2금융권의 단자사중 일부가 은행이나 증권사로

전환하는 바람에 1금융권의 위축과 2금융권의 팽창속도가 더뎌진것으로

나타났으나 최근 몇년간의 추세를 보면 1,2금융권의 격차는 더커지고

있다고 밝혔다.

실제로 지난 85년말 기준으로 예금은행수신이 전체수신에서 차지하는

비중은 54.0%에 달했으나 90년말에는 34.0%로 낮아졌다. 85년말과

92년2월말을 비교하면 예금은행수신비중이 20.7%포인트 떨어진것이다.

심훈 한은자금부장은 이같은 격차는 2금융권에 비해 상대적으로 1금융권의

금리가 낮은데다 금융규제도 덜받기 때문으로 분석했다.

이와관련,심부장은 1,2금융권 전체수신중 30%를 갓 넘는 예금은행위주로

통화를 관리하는 것은 비효율적이라고 지적했다.

대출면에서도 1,2금융권격차는 더 벌어지고 있다.

지난 2월말현재 1,2금융권대출 1백97조5천1백39억원중 예금은행대출은

90조1천5백78억원으로 45.6%에 그쳤다.

예금은행대출이 전체대출에서 차지하는 비중은 90년말 49.3%에서 91년말에

46.3%로 낮아진뒤 올들어서도 계속 떨어지고 있는 것이다.

1금융권은 산업은행 수출입은행 장기신용은행등 개발기관을 뺀 예금은행을

말한다.

2금융권은 단자 보험 종합금융 투신 신용금고및 은행의 신탁계정에다 이들

개발기관을 포함한 것이다.

최근 금리규제가 적은 신탁계정쪽에서 예금및 대출이 크게 늘어

1,2금융권격차확대의 한요인이 되고있다.

<고광철기자>

-

기사 스크랩

-

공유

-

프린트

-

1

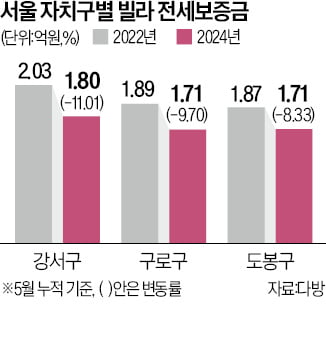

"전세금 돌려달라구요?"…세입자 연락에 집주인 '덜컹'

올해 들어 서울에서 연립·다세대주택 전세 계약의 절반 가까이가 2년 전보다 보증금이 낮아진 역전세 거래인 것으로 나타났다. 빌라 전세사기 여파로 월세와 아파트 쏠림 현상이 심화하고, 빌라 전세보증 기준 강화로 비(非)아파트 역전세난 우려가 커지고 있다.11일 부동산 정보 플랫폼 다방이 2022년 1~5월 전세 거래가 이뤄진 4만2546건 중 올해 같은 기간 동일 주소지와 면적에서 1건 이상의 거래가 발생한 9653건을 분석한 결과, 약 46%인 4437건이 기존 전세 보증금보다 전세 시세가 하락한 것으로 조사됐다. 2년 전보다 전세 보증금은 평균 4%(979만원) 내렸다. 역전세 거래 비중은 작년 같은 기간(34%)보다 12%포인트 높아졌다.서울에서 기존보다 보증금이 가장 많이 하락한 지역은 강서구로 나타났다. 강서구의 평균 전세 보증금은 2022년 2억337만원에서 올해 1억8097만원으로 2240만원 떨어졌다. 특히 방화동은 2022년 평균 2억1300만원이던 전세 보증금이 올해는 1억8412만원으로 13.6% 감소했다. 구로구의 평균 전세 보증금은 1억7148만원이었다. 2년 전(1억8989만원)보다 1841만원 줄었다. 중랑구(1812만원), 금천구(1776만원) 등도 전세 보증금이 하락했다.대규모 전세사기가 잇달아 발생한 강서구는 25개 구 가운데 역전세 비중도 가장 높았다. 2년 전과 동일 조건에서 계약된 주택의 74%가 역전세 주택이었다. 구로구(66%), 금천구·도봉구(64%), 양천구·중랑구(60%) 등도 역전세 거래 비중이 60%를 웃돌았다.한명현 기자

-

2

서울 광진구 구의동에 지어지는 ‘강변역 센트럴 아이파크’(투시도)가 특별공급 청약에서 263 대 1의 경쟁률을 기록했다. 분양가 상승과 공급 부족 우려 속에 특별공급에서 이례적으로 높은 경쟁률이 나왔다는 분석이다.11일 한국부동산원 청약홈에 따르면 전날 마감한 강변역 센트럴 아이파크 특별공급 청약에는 23가구 모집에 6049명이 지원했다. 평균 경쟁률은 263 대 1이다. 특공 경쟁률로는 눈에 띄게 높은 수준이다. ‘강남 로또’로 불린 신반포4지구 재건축(메이플자이) 특별공급 경쟁률은 128.68 대 1이었다.이 단지는 지하 2층~최고 15층, 4개 동, 215가구 규모다. 한양연립을 가로주택정비사업으로 개발하는 곳이다. 일반분양은 전용면적 84㎡ 57가구, 전용 130㎡ 11가구 등 총 68가구다.특별공급에 청약 신청이 몰린 것은 가격과 입지 경쟁력이 있다고 본 수요자가 많았기 때문으로 분석된다. 전용 84㎡ 분양가는 12억480만~12억7000만원으로 발코니 확장비(2000만~3000만원)를 포함하면 13억원가량이다. 2017년 입주한 인근 주상복합 래미안프리미어팰리스(264가구)의 전용 84㎡ 호가는 14억원 안팎이다. 지하철 2호선 강변역과 구의역이 가까운 더블 역세권이다. 잠실대교, 강변북로 동서울터미널 등의 교통망이 인접해 있다.이유정 기자

-

3

서울시가 한강과 남산 주변 건축물 높이를 정하는 새로운 기준을 내놓는다. 이달 윤곽이 나올 도시경관계획에는 남산 능선 조망점 등에 대한 과도한 규제를 완화하고 리듬감 있는 스카이라인을 유도하는 내용 등이 포함될 것으로 알려졌다. 이른바 ‘35층 룰’이 사라진 이후 최고 높이에 대한 예측 가능성이 낮아진 도심 개발 시장에서 ‘가이드라인’ 역할을 할 것이란 분석이 나온다. ○남산 능선 규제 사라지나11일 정비업계 등에 따르면 서울시는 이달 중 ‘2040 경관계획’ 용역을 마무리한다. 도시경관계획은 서울 경관을 체계적·구체적으로 관리하기 위한 종합계획이다. 서울시가 경관계획을 새로 짜는 것은 2016년 이후 8년 만이다.개발업계에서는 이번 가이드라인이 시장에 미칠 파급력이 작지 않을 것으로 예상하고 있다. 오세훈 시장이 재취임한 2021년 이후 아파트에 적용된 최고 35층 높이 제한(35층 룰)이 폐지되고, 서울의 주요 산 주변 건축물 높이를 제한해온 고도지구 제도도 전면 완화됐기 때문이다. 새로 나올 경관계획이 변화된 도시 상황을 대거 반영할 가능성이 높다.2040 경관계획에는 남산 주변의 불필요한 높이 규제를 완화할 수 있는 근거가 담길 것으로 알려졌다. 남산 일부 능선을 가리는 지역이나 산과 멀리 떨어진 지역은 다채로운 스카이라인을 위해 높이를 올려주는 식이다. 업계 관계자는 “산 정상이 아닌 능선은 조망점으로 가치가 떨어지지만, 현재는 남산 5부 능선 등을 가리지 못하도록 높이를 규제하고 있다”며 “이미 능선을 가리게 지어진 기존 건축물과의 형평성 문제도 있다”고 말했다.2007년 경관법 제정 후 수립된 서울시 경관계