부동산 P2P 투자, 고수익률에 혹했다 훅 간다

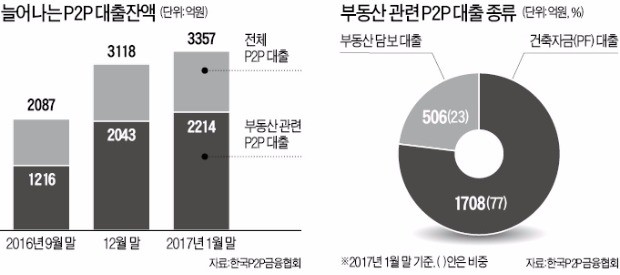

전체 P2P 대출의 66% 차지

금융당국, 투자자 주의보

담보물 미분양·집값 하락땐

원금 손실 가능성 있어

"주변 시세·분양률 확인을"

금융위원회와 금융감독원은 15일 “전체 P2P 대출의 66%를 차지하는 P2P 부동산 담보대출이 신용대출 등 다른 상품보다 안전한 것은 아니다”며 “원금 손실 가능성이 있으니 꼼꼼히 따져보고 투자할 필요가 있다”고 밝혔다.

P2P 업체들은 부동산 담보대출 상품에 대해 ‘투자금을 1년 안에 회수할 수 있고 수익률도 연 10~20%로 높다’ ‘담보를 확보해 안전하다’ 등으로 홍보하고 있다. P2P 부동산 담보대출 잔액은 작년 9월 1216억원에서 지난 1월 2214억원으로 두 배 가까이 크게 늘었다. 건축자금 대출은 같은 기간 832억원에서 1708억원으로 105% 급증했다.

금융당국은 그러나 부동산시장 상황 등에 따라 차입자가 돈을 갚지 못하면 투자원금을 잃을 수 있다며 주의를 당부했다. 건축자금 대출의 경우 일반적으로 건축 예정 토지를 담보로 설정하기 때문에 업체에서 제시한 건축물 준공 뒤 가치를 확정된 담보가치로 오인해선 안 된다고 설명했다. 건축물 준공 뒤 미분양이 발생하거나 준공가치가 예상보다 낮아질 수도 있다는 점을 감안해야 한다.

또 일부 건축자금 대출상품 중에는 토지에 대한 담보권이 후순위이거나 담보가 아예 없는 경우도 있는 것으로 파악되고 있다. 따라서 부동산 수요 등 사업계획의 타당성과 시행·시공업체의 안정성까지 꼼꼼히 따져봐야 한다.

일부 P2P 업체가 차입자 모집을 위해 집값의 100%까지 대출이 가능하다고 광고하는 것도 문제로 지적됐다. 은행 등 금융회사는 담보인정비율(LTV) 규제에 따라 집값의 70%까지밖에 돈을 빌려주지 못하지만, P2P 업체들은 LTV 규제의 사각지대에 있어 가능하다. 그러나 투자자로선 집값의 100%까지 빌려준 경우 집값이 조금이라도 떨어지면 곧바로 원금 회수에 차질을 빚을 수 있다.

물론 P2P 업체들은 부실화 위험이 낮다고 주장한다. P2P 업체 관계자는 “사업성이 높거나 집값이 안정된 지역의 대출만 취급한다”고 했다. 그러나 부동산 경기는 언제든지 바뀔 수 있다. 금리 인상 등에 따라 경기가 침체할 경우 부동산 가격 하락을 피할 수 없는 상황이다.

김일규/이현일 기자 black0419@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

전국 61곳 상의회장 "지방 이전 기업에 과감한 稅혜택 필요하다"

61개 지역상공회의소 회장들이 지역경제 활성화를 위해 규제 완화와 세제 감면이 필요하다는 의견을 내놨다. 한국경제신문과 대한상공회의소는 3일 서울 광장동 워커힐호텔에서 열리는 전국 상의회장 회의를 앞두고 61개 지역상의 회장들을 대상으로 지역경제 상황 인식과 지역경제 활성화 방안 관련 설문조사를 했다. 지역상의 회장들은 “지방자치단체 인허가 절차 간소화 등 규제 완화가 필요하다”며 “지방 이전 기업에 법인세 감면과 같은 과감한 세제 혜택을 줄 필요도 있다”고 입을 모았다. “지역 살릴 방안 마련해야”한국경제신문과 대한상의가 지난달 13~17일 실시한 설문은 지역경제 활성화에 필요한 세부 정책별 중요도를 1~5점(5점은 매우 중요) 척도로 평가했다.설문 결과 지역상의 회장들은 규제 완화와 세금 감면 정책에 가장 높은 점수를 줬다. 인허가 절차 간소화와 같은 규제 완화의 중요도가 평균 4.68점으로 가장 높았다. 이어 법에 명시된 규제 외에는 모두 허용하는 ‘네거티브 규제’로 전환하자는 문항에도 높은 점수(4.53점)를 줬다.세금 감면이 필요하다는 의견도 많았다. 지방 이전 기업에 법인세 등을 면제해주자는 방안은 평균 4.43점을 기록했다. 이들 기업에 양도세와 취득세를 면제해주자는 안도 점수(평균 4.35점)가 높았다.박윤경 대구상의 회장은 “경쟁국과 비교해 크게 떨어지는 경제 자유도와 높은 세금이 경영의 발목을 잡고 있다”며 “국회가 관심을 기울여 주길 바란다”고 말했다.노동 환경을 바꿔야 한다는 목소리도 많았다. 회장단은 경직적인 주 52시간 제도를 유연하게 적용하자는 안에 평균 4.27점을 줬다. 도로, 철도, 공항,

-

2

대한상공회의소는 국내 경제단체 중 가장 오랜 역사를 지니고 있다. 1884년 서울 종로 육의전 상인들이 일본 상인의 횡포에 맞서기 위해 조직한 한성상업회의소가 전신이니, 올해로 140년을 맞았다.당시 미국 독일 영국 프랑스 등 열강이 밀려들며 조선 상공업은 붕괴 위기를 맞았다. 대한상의는 국내 상공인의 권익을 보호하기 위해 세워졌다. 이후 부산 인천 등 항구 도시를 중심으로 지역별 상업회의소가 잇달아 설립됐다.광복 이듬해인 1946년엔 조선상공회의소와 22개 지방상의가 구성됐다. 1948년엔 조선상공회의소가 지금의 대한상공회의소로 이름을 바꿨다. 6·25전쟁의 혼란 속에서도 유일한 민간 경제단체로 명맥을 유지했다.1952년 12월 상공회의소법이 국회를 통과했고, 이듬해 10월 서울 등 24개 지방상공회의소가 이 법에 따라 설립됐다.이중재 초대 회장을 시작으로 이세현 조양견직 회장, 송대순 대한증권 사장, 전용순 금강제약소 회장, 전택보 천우사 회장, 박두병 동양맥주 회장, 김성곤 쌍용양회공업 회장, 태완선 대한중석광업 회장, 김영선 대한재보험 회장, 정수창 동양맥주 회장, 김상하 삼양사 회장, 박용성 두산중공업 회장, 손경식 CJ 회장, 박용만 두산그룹 회장 등이 수장을 맡았다.대한상의는 1960년대 경영 상담, 실무강좌, 정책설명회 등 기업 경영과 관련한 진흥사업에 역점을 뒀다. 수출 부흥기이던 1970년대에는 국제 사업을 활발하게 벌였다. 1980년대 이후엔 시장 주도 경제를 주창하며 ‘시장경제 파수꾼’ 역할을 했다.지금도 규제 개혁은 대한상의가 가장 역점을 두는 주제다. 2020년엔 민간 규제 샌드박스 지원센터를 열기도 했다. 대한상의의 역할은 시대에 따라 바뀌었지

-

3

대한상공회의소가 경제·사회 문제에 대해 의견을 나누는 온라인 투표 공간인 ‘소통 플랫폼’을 강화하고 있다. 2021년 문을 연 지 3년여 만에 회원이 7만8000명으로 늘어난 데다 경제 관련 안건이 3400여 건 올라오는 등 자리를 잡았다는 판단에서다. 소통 플랫폼은 최태원 대한상의 회장의 의지로 출범했다. 이런 제도를 운영하는 경제단체는 대한상의뿐이다.소통 플랫폼은 국민이 경제·사회 문제 안건을 제안한 뒤 투표하는 방식이다. 일정 수준 이상 공감을 얻은 안을 대한상의가 정부에 건의하거나 관련 사업을 추진한다. 대한상의는 산업통상자원부 소관 부서가 안건을 검토하는 패스트트랙 절차도 신설했다. 경제계가 현장 목소리를 수렴하고 해결 방안을 찾는 셈이다.대한상의 관계자는 “국민을 포함한 다양한 이해관계자와의 접점을 확대하고 직접 소통을 활성화해 미래 성장의 아이디어를 모은다는 취지”라고 설명했다.지난 3월 ‘한국의 내일을 위한 최우선 과제’에는 2만 명이 투표했다. ‘여성 과학기술인 양성에 힘써야 한다’ ‘건강보험료 재정 누수를 막을 건보료 포인트제를 제안한다’는 아이디어가 각각 1, 2등을 차지했다. 22대 총선을 앞두고 각 정당의 공약 선호를 물은 ‘총선 공약 월드컵’엔 1만2000명이 참여했다. 국민의힘 공약 중에서는 예금자 보호한도 상향(5000만원→1억원)이, 더불어민주당 공약 가운데선 주 4일제 도입 기업 지원이 1위에 올랐다. 비대면 진료 찬반을 묻는 투표에는 의료단체 등이 격렬한 찬반 대결을 펼치기도 했다.최 회장은 지난 3월 대한상의 회장 두 번째 임기를 시작할 때 “경제·사회 난제를 푸는

!["심각한 고평가"…AI 서버 수요 의심 커졌다 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202406/B20240601065547707.jpg)