[긴급점검 '업종 대표주' (2)] 삼성증권 .. 애널리스트 시각

-

기사 스크랩

-

공유

-

프린트

-

1

[단독] 민병덕 의원 "'부당행위 버거코인' 수이, 왜 제재 없나…엄격히 대응"

지난해 국정감사에서 투자자에게 피해를 입힌 '버거코인'으로 소개되면서 논란이 된 수이(Sui, SUI) 프로젝트가 또 물의를 빚은 가운데 민병덕 더불어민주당 의원은 제도적 허점을 노린 사례라며 일침을 가했다. 민 의원은 11일 블루밍비트와의 인터뷰를 통해 "수이는 유통량 논란이 대표적인 해외 프로젝트이며, 한국시장에서 김치코인(국내코인)이 사라진 자리에 버거코인(해외코인)이 들어와 부당한 행위를 하면서도 제재를 받지 않고 있다"고 지적했다. 앞서 본인이 국감을 통해 지적한 수이의 유통량 문제가 최근 재점화된 사건에 대해서도 관심있게 지켜보고 있다고 밝혔다.수이는 메타(옛 페이스북) 디엠(Diem) 사업부 출신들로 이뤄진 미스틴 랩스(Mysten Labs) 팀이 출시한 레이어1 프로젝트로, 작년부터 유통량 이슈 등 논란이 지속되고 있다. 오는 31일 10억 달러 규모의 SUI 토큰 언락(Unlocks·물량해제, 시장에 물량이 풀리는 것) 일정을 앞두고 또 토크노믹스 관련 의혹이 불거졌다. 수이, 미할당 공급량 논란…"피해자 속출 우려"지난 3일(현지시간) 저스틴 본스(Justin Bons) 사이버캐피털 창업자는 X(옛 트위터)를 통해 수이의 토크노믹스에 대한 의혹을 제기했다. 본스는 지난 10여년간 가상자산(암호화폐) 업계에서 프로젝트의 결점을 찾아내는 비평가로 유명하다.그는 "(수이의 토크노믹스에 따르면) 수이의 최대 공급량은 100억 개이며 그 중 52%는 2030년까지 할당되지 않아야 하지만, 현재 80억 개가 넘는 미할당된 수이가 스테이킹되고 있다"라며 "수이의 토큰 약탈에 대한 탐욕은 놀라울 정도이며, 미할당 공급량에 대한 완전한 공개를 거부하고 있다"라고

![[단독] 민병덕 의원 "'부당행위 버거코인' 수이, 왜 제재 없나…엄격히 대응"](https://img.hankyung.com/photo/202405/01.36683891.3.jpg)

-

2

5월 둘째 주, 마켓PRO 핫종목·주요 이슈 5분 완벽정리 [위클리 리뷰]

※한경 마켓PRO는 한 주간 짚어본 종목·투자 전략을 돌아보는 '마켓PRO 위클리 리뷰' 코너를 운영 중입니다. 한경 마켓PRO는 어디에서도 볼 수 없었던 프리미엄 투자 정보를 전달합니다.※한경 마켓PRO 텔레그램을 구독하시면 프리미엄 투자 콘텐츠를 보다 편리하게 볼 수 있습니다. 텔레그램에서 '마켓PRO'를 검색하면 가입할 수 있습니다.이번 주(5월6일~5월10일) 마켓PRO에선 코스닥시장 상장 1년6개월만에 대규모 유상증자를 추진하는 샤페론, 상승 모멘텀을 찾는 네이버, 우라늄 광산업체 카메코에 대한 투자 포인트를 살펴봤습니다. 손지웅 하나증권 프라이빗뱅커(PB)에게 듣는 반도체주 투자전략, 정유와 화확주 투자법 등 다양한 정보를 한경닷컴 독자들에게 전달했습니다. 이 종목 살까 말까✔샤페론 유상증자 흥행하기 어려운 이유…대주주 미참여·실권주 부담까지샤페론이 신약 개발에 힘을 싣기 위해 대규모 유상증자에 나서자 산적한 악재를 극복할 수 있을지 업계의 관심이 쏠립니다. 예상 발행가가 상장 당시 공모가 절반 수준인데다가 최대주주가 참여하지 않는 일반공모로 진행되죠. 샤페론의 계획과 달리 조달 금액이 줄어들 가능성이 있습니다. 지난달 말 유상증자 발표 이후 주가가 2000원대 초반으로 낮아져 향후 조달액이 줄어들 수 있습니다. 샤페론은 현재 주당 2080원에 거래되고 있습니다. 또 일반공모 방식 유상증자는 불특정 다수를 대상으로 진행하기 때문에 상대적으로 실권이 발생할 가능성이 높습니다. 샤페론은 한국투자증권과 잔액인수 계약을 체결하지 않아 실권주가 발생하면 미발행 처리됩니다. 쉽게 말해 실권주가 발생하면 그만

![5월 둘째 주, 마켓PRO 핫종목·주요 이슈 5분 완벽정리 [위클리 리뷰]](https://img.hankyung.com/photo/202405/99.31084208.3.jpg)

-

3

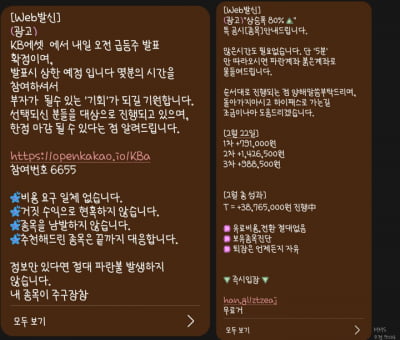

"○○ 회사의 특별 메시지입니다. 현직 트레이더가 직접 안내해 드립니다. 하루 딱 5분만 따라오시면 파란계좌를 붉은계좌로 물들여 드립니다. 오늘이 지나면 기회는 없습니다." (실제 금융사 사칭 사기 문자 내용)하나투자증권, KB에셋, 미래대신증권, TOSS TOP… 어디선가 들어본 이름 같지만 모두 실존하지 않는 금융사다. 최근 문자와 카카오톡, 텔레그램 등 투자자들의 정보 취득 창구가 다양해지면서 증권사나 유명인을 사칭해 주식 투자에 도움을 주겠다며 접근하는 사기 행태가 끊이질 않고 있다.현행 법상 유일한 선택지가 '사후 대응'뿐이어서 금융당국 고심도 커지는 상황이다. 불법업체가 아닌 제도권에 대한 수사 권한만 있어서다. 결국은 공론화와 증권사의 적극적인 대처로 소비자 인식을 제고하는 게 최선이라는 의견이 나온다.11일 업계에 따르면 하나증권은 지난 8일 공지사항에 '하나증권 사칭 투자문자 관련 유의사항 안내' 글을 띄웠다. 최근 자사 사명과 유사한 '하나투자증권'이란 이름으로 투자자 카카오톡과 문자에 "주식투자에 도움을 주겠다"는 취지의 허위 광고문자가 발송되고 있으니 주의해 달라는 내용이다. 하나증권은 이를 인지하고 바로 금융감독원에 해당 내용을 신고했다. 회사 관계자는 "피해 방지를 위해 먼저 공지로 유의사항을 알렸고 회사 차원에선 해당 광고에 대해 법적 대응을 진행하고 있는 상황"이라고 말했다.핀테크 증권사로 젊은 투자자층을 중심으로 인기를 얻고 있는 토스증권도 최근 사칭 피해를 입었다. 자신들을 '토스증권 임직원'으로 소개한 어느 집단이 온라인 광고를 통해 투자자들을 주식리딩방

![물가 지표 초읽기…다시 파월의 시간이 온다 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202405/B20231109084118397.jpg)

![[픽! 남원] 춘향제 열기 속으로](https://timg.hankyung.com/t/560x0/photo/202405/ZK.36683930.3.jpg)