대출 규제의 역설…저신용자 위해 출범한 인뱅, 고신용자만 몰려

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

지방은행엔 저신용자 쏠림…

곳곳에 '시장 왜곡' 현상

'新관치 금융' 후폭풍

여론 비판에 인뱅 금리 오락가락

카뱅 대출자 신용점수 사상최고

지방銀 악성채무 가파르게 늘어

경기 불황에 연체율도 치솟아

곳곳에 '시장 왜곡' 현상

'新관치 금융' 후폭풍

여론 비판에 인뱅 금리 오락가락

카뱅 대출자 신용점수 사상최고

지방銀 악성채무 가파르게 늘어

경기 불황에 연체율도 치솟아

◇ 대출 문턱 높아진 저축은행

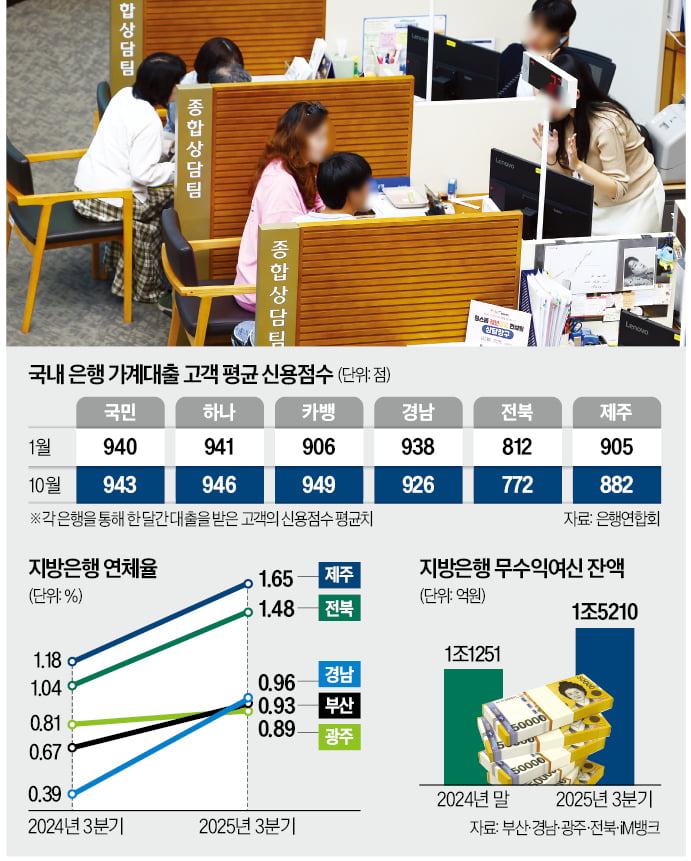

20일 은행연합회에 따르면 지난달 카카오뱅크 대출 고객(가계대출 기준)의 평균 신용점수는 949점으로 역대 최고치를 기록했다. 국민 신한 하나 우리 등 4대 시중은행을 포함한 국내 은행 중 가장 높은 수치다. 토스뱅크(934.9점) 케이뱅크(923.5점) 역시 고신용자가 몰리고 있다. 신용점수가 높은 고신용자에게 최저 연 3.47% 금리로 대출을 내준 영향이다. 대신 신용점수 600점 이하 저신용자 대출 금리는 연 8%대(카카오뱅크)로 뛰었다. 인터넷은행들이 중·저신용자 대출 목표치를 맞추기 위해 고신용자 신용대출 금리가 중·저신용자보다 높은 왜곡된 금리로 여론의 뭇매를 맞자마자 저신용자 금리가 두 배 가까이로 뛰는 촌극이 벌어진 것이다. 이 때문에 금융권에서는 “중·저 신용자를 위한 인터넷은행 설립 취지가 무색해졌다”는 비판이 나온다.저신용자가 지방은행으로 쏠리는 현상도 벌어지고 있다. 부동산시장을 잡기 위해 금융당국이 대출 억제 정책을 수개월째 시행하면서 시중은행은 물론 저축은행까지 대출 문턱을 높인 탓이다.

◇ 지방 경기 악화에 깡통대출 비상

문제는 저신용자가 주로 몰리면서 지방은행의 건전성 관리에 경고등이 켜졌다는 점이다. 석 달 이상 이자 상환조차 이뤄지지 않아 이른바 ‘깡통대출’로 불리는 무수익여신이 가파르게 증가하고 있다. 4대 지방은행(부산·경남·광주·전북은행)과 대구·경북에 거점을 둔 iM뱅크의 올해 3분기 기준 무수익여신 규모는 1조5210억원에 달한다. 작년 말보다 35.2% 불어난 규모다. 5개 지방은행 총여신 잔액은 같은 기간 206조90억원에서 212조3359억원으로 3.0% 늘어나는 데 그쳤다. 무수익여신 증가 속도가 전체 대출자산과 비교해 더 가파르다는 뜻이다. 지방 경기가 차갑게 식어가면서 연체율도 급증하고 있다. 전북(1.48%) 제주(1.65%) 등 일부 지방은행의 연체율은 1%를 넘어섰다.◇ “시장 왜곡에 대출 혼란”

금융권에선 장기화한 대출 규제와 포용금융 확대로 인한 부작용이 나타나고 있다는 진단이 나온다. 금융당국은 햇살론15 등 정책서민금융 금리를 연 15.9%에서 연 9.9~12.9%로 낮추는 방안을 추진하고 있다. 이재명 대통령이 “현 금융 제도는 가난한 사람이 비싼 이자를 강요받는 금융 계급제”라고 지적한 데 따른 후속 조치다. 정책서민금융 상품 금리가 저축은행 카드사 등 2금융권 대출 금리보다 낮아질 수 있어 신용 시스템 근간이 흔들릴 것이라는 우려가 나온다.일부 은행에서는 신용점수가 높은 소비자의 대출 이자 부담이 되레 더 큰 금리 역전 현상이 지속해서 나타나고 있다. 은행연합회에 따르면 지난달 신한은행의 신용점수 601~650점 차주 금리는 평균 연 7.72%로 600점 이하(연 7.49%)보다 오히려 0.23%포인트 높았다. 농협은행도 601~650점 대출 금리 평균(연 6.19%)이 600점 이하(연 5.98%) 고객을 웃돌았다.

최근 시장금리가 오르는데도 기업대출 금리는 연 3%대로 떨어지는 ‘역주행’도 벌어지고 있다. 은행들이 규제에 가로막힌 가계대출 대신 기업에 자금을 공급하는 생산적 금융에 팔을 걷으면서 기업대출 경쟁이 치열해진 영향으로 분석된다. 기업대출 금리는 이미 주택담보대출 금리보다 낮아졌다. 한 시중은행 임원은 “이번 정부 들어 금융 시장을 떠받쳐온 신용 시스템을 부정하거나 인위적으로 금리를 조절하면서 대출 시장 왜곡 현상이 심해지고 있다”고 말했다.

박재원/장현주 기자 wonderful@hankyung.com

ADVERTISEMENT

관련 뉴스

-

1

시중은행의 대출 문턱이 높아지자 저신용자들이 상대적으로 대출 여력이 남아 있는 지방은행으로 쏠리고 있다. 저신용자를 대상으로 한 ‘고위험 대출’이 늘고 지방 경기 악화까지 겹치면서 석 달 넘게 ...

-

2

국민 신한 하나 우리 등 4대 은행의 주택담보대출 최고금리가 약 2년 만에 연 6%를 넘어섰다. 시장금리가 상승한 데다 정부의 고강도 부동산 대출 규제가 본격적으로 영향을 미친 결과라는 분석이 나온다. 주담대 금리가...

-

3

대출 규제가 강화되면서 ‘서민의 급전 창구’로 불리는 카드론 문턱도 높아졌다. 신용대출 한도를 연 소득 이내로 제한하면서 카드론으로 빌린 빚도 신용대출 한도에 포함했기 때문이다. 신용대출과 카드...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)