'감액 배당' 세금 없어 좋은데…공시 명칭은 회사마다 제각각

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

때아닌 감액배당 공시 급증

내년부터 배당세 부과

대주주 稅부담 증가 피하려

연말 '배당 잔치' 벌어질수도

회사마다 안건 명칭 달라

'주총 소집공고' 공시 통해

'부의 안건'서 파악 가능

자본준비금 감액 내용이면

감액배당으로 볼수 있어

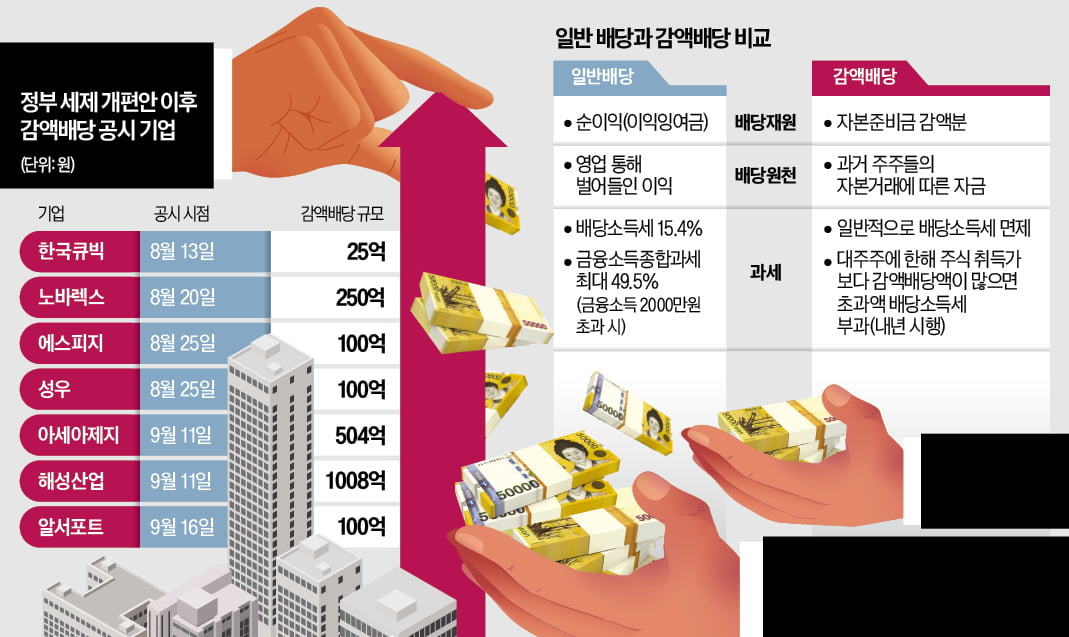

자본준비금을 헐어 배당으로 나눠주는 감액배당은 기업의 이익을 재원으로 하는 일반배당과 달리 배당소득세가 과세되지 않아 주주 입장에서 큰 호재다. 일반적으로 주총 시즌인 3월을 앞두고 쏟아지는 감액배당 공시가 8, 9월에 이뤄지는 것은 이례적이다. 그 이유와 함께 공시를 통해 감액배당을 확인하는 법을 알아봤다.

◇때아닌 ‘배당 잔치’ 예고

증권업계에서는 때아닌 감액배당 공시 급증의 이유를 지난 7월 30일 발표된 정부 세제 개편안에서 찾는다. 지금은 감액배당에는 15.4%의 배당소득세는 물론, 최고 세율 49.5%의 금융소득종합과세도 적용되지 않는다.2023년 조정호 메리츠금융지주 회장은 감액배당으로 2307억원을 받아 세금을 전혀 내지 않았다. 그해 이재용 삼성전자 회장은 3000억원 이상을 배당받았는데 배당소득세와 금융소득종합과세를 제외한 실수령액은 1800억원에도 미치지 못했다. 이 같은 절세 효과는 세제 개편안이 시행되는 내년부터 줄어들 전망이다. 감액배당 대상자가 양도세 기준 대주주(50억원 이하)에 해당하면 감액배당액이 주식 취득가를 초과하는 부분에 대해 배당소득세를 부과하기로 했기 때문이다.

대다수 개인투자자는 이 같은 세제 개편에도 감액배당 관련 세금을 내지 않을 것으로 예상된다. 대주주는 전에는 지지 않던 세금 부담을 떠안게 된다. 세제 개편안 시행 전에 감액배당을 완료하려는 기업들이 바쁘게 움직이는 이유다.

증권가에서는 감액배당 계획을 발표한 기업들이 연내 배당을 할 것으로 예상한다. 7월 발표된 세제 개편안은 통상 12월 국회를 통과해 이듬해 1월부터 시행되기 때문이다. 세제 개편에 따른 대주주 세 부담 증가를 피하기 위해 연말을 앞두고 때아닌 배당 잔치가 벌어질 수 있다는 전망이다.

◇감액배당, 어떻게 파악하나

투자자의 관심이 높은 감액배당이지만 공시를 통해 이를 확인하기는 까다롭다. 별도 공시 없이 주주총회 안건으로 감액배당이 올라가기 때문이다. ‘주주총회 소집공고’ 공시에서 ‘부의 안건’을 확인하면 해당 안건의 존재 여부를 파악할 수 있다.감액배당 안건의 이름 역시 가지각색이다. ‘자본준비금 감소의 건’ ‘준비금 감소의 건’ ‘자본준비금 감소 승인의 건’ ‘자본준비금 감액 및 이익잉여금 전입 승인의 건’ 등 회사마다 다른 경우가 많다. 일단 자본준비금이 줄어드는 것을 승인해 달라는 내용이면 감액배당으로 보고 구체적인 공시 내용을 확인해 볼 필요가 있다.

‘주주총회 소집공고’의 ‘경영 참고사항’에서 ‘주주총회 목적사항별 기재사항’을 통해 감액배당이 맞는지, 감액배당 규모가 어느 정도인지 등을 파악할 수 있다. 지난 16일 감액배당 공시를 한 알서포트는 “적립된 자본준비금 및 이익준비금의 총액이 자본금의 1.5배를 초과하므로 상법 제461조의2에 따라 초과한 금액 범위 내에서 회사의 자본준비금인 주식 발행 초과금 357억1905만0212원 중 100억원을 감액해 이익잉여금으로 전환하고, 배당 재원 등으로 활용하고자 한다”고 밝혔다. 이처럼 자본준비금에서 감액해 이익잉여금으로 전환되는 금액은 모두 감액배당된다고 해석하면 된다.

노경목 기자 autonomy@hankyung.com

ADVERTISEMENT

-

1

변동성 커도 분산투자로 안정적 수익…'EMP 펀드' 주목

글로벌 증시 변동성이 커지면서 상장지수펀드(ETF)를 활용해 포트폴리오를 구성하는 ‘EMP(ETF Managed Portfolio)’ 펀드에 관심이 높아지고 있다. EMP 펀드는 다양한 ETF에...

-

2

지난주(9월 12~18일) 전국 시·군·구 중에서 아파트 가격이 가장 많이 오른 곳은 서울 성동구였다. 1주일 새 0.41% 급등했다. 한 주 전(0.28%)보다 상승 폭을 확대한 경기 성남...

-

3

주택 청약에 당첨된 뒤 계약금을 어떻게 마련할지 고민될 수 있다. 계약금 마련을 위해 청약통장을 해지했는데 뒤늦게 부적격자가 돼 낭패를 볼 수 있다. 청약통장을 언제, 어떻게 해지하는 게 좋을까.21일 한국부동산원에...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)