'빅컷 호재' 집어삼킨 모건 보고서…K반도체株 휘청

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

"4분기가 고점…겨울 곧 온다"

SK하이닉스 장중 11% 빠지기도

삼성전자 52주 신저가 또 경신

외국인 두종목 1조 넘게 팔아

국내 증권사 "피크 아직 멀어

내년까지 AI 투자 늘 것" 반박

▶본지 9월 19일자 A1, 8면 참조

○증시 발목 잡은 반도체주

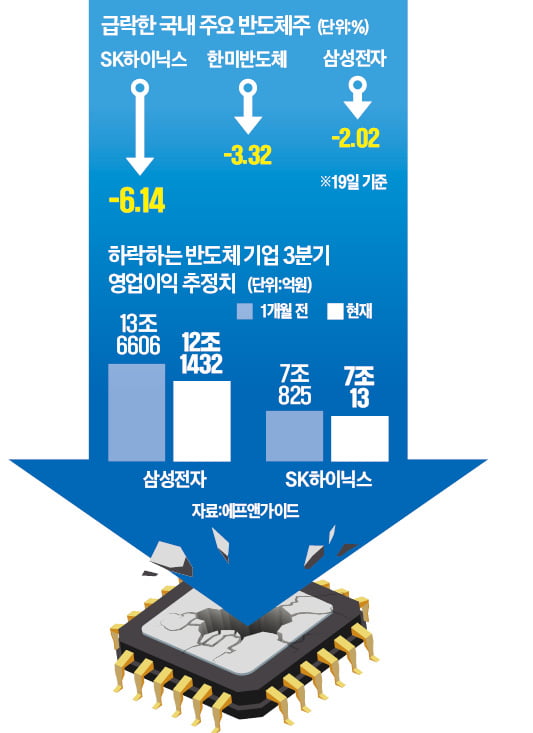

이날 삼성전자는 2.02% 하락한 6만3100원에 거래를 마쳤다. 장중 6만2200원까지 떨어지며 52주 신저가를 다시 썼다. SK하이닉스는 6.14% 내린 15만2800원에 거래를 마감했다. 장중 11% 넘게 떨어지며 14만원대로 내려앉기도 했다.

외국인 투자자는 유가증권시장에서 1조1763억원어치를 팔아치우며 지수 하락을 주도했다. 순매도는 반도체 업종에 집중됐다. 삼성전자를 9200억원어치, SK하이닉스를 3650억원어치 순매도했다. 한미반도체(-3.32%), 주성엔지니어링(-3.02%), 원익IPS(-2.07%) 등도 일제히 급락세를 기록했다.

지난 15일 발간된 모건스탠리의 SK하이닉스 매도 보고서 영향이다. 모건스탠리는 ‘곧 겨울이 닥친다’(Winter looms-Double downgrade to UW)라는 제목으로 SK하이닉스에 대한 보고서를 발간하면서 목표주가를 기존 26만원에서 12만원으로 낮췄다. 투자 의견은 ‘비중 확대’에서 ‘비중 축소’로 한꺼번에 두 단계 하향했다. 모건스탠리는 “내년 1분기부터 본격적으로 D램 메모리 반도체 시장이 다운 사이클에 진입할 것”이라고 지적했다.

○“피크아웃 멀어” vs “모바일 시장 우려”

모건스탠리의 보고서에 대한 국내 증권업계의 의견은 분분하다. 다올투자증권은 반도체 업황 피크아웃 시기를 2026년 2분기로 전망했다. 모건스탠리보다 1년3개월 늦은 시기다. 고영민 다올투자증권 연구원은 “내년까지 빅테크의 인공지능(AI) 관련 투자가 늘어날 것으로 본다”며 “정부나 공공기관의 윈도10 교체 주기도 다가오기 때문에 PC 시장 업황도 우려보다 좋을 것”이라고 말했다.“내년 고대역폭메모리(HBM) 제품이 과잉 공급될 가능성이 크다”는 모건스탠리의 주장에 대한 반박도 나온다. 황민성 삼성증권 연구원은 “학습용 AI뿐 아니라 내년부터는 추론용 AI 반도체 수요도 커질 것”이라며 “엔비디아뿐 아니라 고객군이 다변화하면서 HBM 수익성을 높일 것”이라고 설명했다.

반도체 가격이 이미 하락세를 그리고 있는 만큼 모건스탠리의 주장이 대체로 맞아떨어질 것이라는 분석도 있다. 지난 한 달간 DDR4 8기가바이트(GB) D램 반도체 가격은 약 1%, 4GB 제품은 2% 이상 하락했다. 김태홍 그로쓰힐자산운용 대표는 “반도체 가격이 생각보다 빨리 하락하고 있다”고 우려했다.

심성미/조아라 기자 smshim@hankyung.com

-

1

빅컷 후 "금리인하 멈출 수도"…파월 완급조절에 증시 혼조세

미국 중앙은행(Fed)이 통화 긴축 정책을 펼친 지 2년 반 만에 피벗(통화정책 전환)에 나선 18일(현지시간) 시장은 혼조세를 나타냈다. Fed가 시장 예상보다 금리 인하폭을 확대해 빅컷(0.5%포인트 인하)을 단...

-

2

미국 중앙은행(Fed)이 기준금리를 0.5%포인트 내리는 ‘빅컷’으로 30개월 만에 피벗(통화정책 전환) 사이클을 시작했다. 시장 전망에 비해 큰 폭으로 금리를 인하했지만 글로벌 금융시장의 경계...

-

3

미국 중앙은행(Fed)이 코로나19 사태 후 4년여 만에 금리를 인하하면서 그동안 대형·기술주 위주였던 해외 투자전략을 중소형주, 채권, 금 등으로 다양화해야 한다는 의견이 나왔다. 본격적인 금리 인하기...