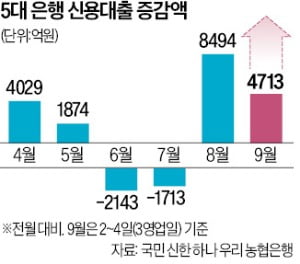

국내 5대 은행의 신용대출 잔액이 이달 들어 사흘 새 5000억원 가까이 불어났다. 은행이 주택담보대출 문턱을 높이자 ‘풍선 효과’로 신용대출에 대출 수요가 몰리고 있다는 분석이 나온다.

5일 금융권에 따르면 이달 2일부터 사흘 동안 국민 신한 하나 우리 농협 등 5대 은행의 신용대출 잔액은 지난달 말 대비 4713억원 폭증했다. 지난 달 증가액(8495억원)의 절반이 넘는 액수가 단 사흘 만에 불어난 것이다.

반면 같은 기간 주담대 잔액은 1868억원 늘어나는 데 그쳤다. 역대 최고 기록을 경신한 지난달 주담대 증가액은 8조9115억원이었다. 국민, 신한은행은 각종 대출 억제 방안으로 주담대 잔액이 이달 들어 감소세로 돌아섰다. 한 은행 부행장은 “대출 수요가 여전한 만큼 당분간 신용대출 증가 추이를 유심히 살펴봐야 하는 상황”이라고 했다.

은행들은 ‘신용대출 광풍’을 차단하기 위해 추가 대책 마련에 들어갔다. 국민은행은 이날 신용대출 한도를 연 소득 이내 범위로 제한하기로 했다.

이번엔 '신용대출 문턱' 더 높일 듯

신용대출 한도가 높은 은행으로 대출 수요가 몰리는 ‘쏠림 현상’도 나타나고 있다. 고객들이 아직 신용대출 문턱을 높이지 않은 은행을 찾아 나서면서 특정 은행에 대출 신청이 몰리는 분위기다. 우리은행의 경우 지난 2~4일 3영업일 동안 신용대출 잔액이 1387억원이나 늘었다. 같은 기간 농협은 380억원, 국민은행은 733억원 증가했다. 우리은행과 국민은행의 지난달 신용대출 증가액 격차는 100억원 남짓이었다.

우리은행 관계자는 “국민은행이 마이너스 통장 한도를 확 낮추면서 수요가 다른 은행으로 이동한 것으로 보인다”고 분석했다. 국민은행은 지난 3일부터 마이너스 통장 한도를 1억~1억5000만원에서 5000만원으로 축소했다. 하지만 우리은행 등은 최대 연소득의 150% 범위에서 2억원까지 대출을 허용하고 있다.

금융권에선 지난달 벌어진 ‘대출 회피 경쟁’이 재연될 수 있다는 분석도 나온다. 지난달 폭증하는 가계부채를 제한하기 위해 주담대를 제한한 은행들이 이번엔 신용대출을 막기 위해 각종 추가 대책을 내놓을 가능성이 높다는 관측이다.

한 시중은행 부행장은 “이달부터 시행된 2단계 스트레스 총부채원리금상환비율(DSR)과 은행권 대출 규제로 주담대, 전세대출이 막히자 한도 내에서 신용대출로 자금을 융통하려는 이들이 늘어났다”며 “과거 경험에 비춰볼 때 추가 대책을 내놓지 않으면 풍선 효과를 피하기 어려울 것”이라고 말했다.

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)