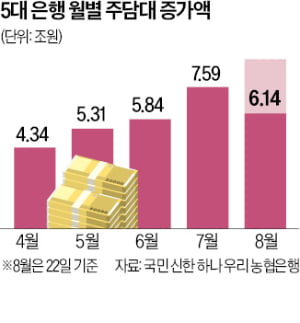

시중은행, 주담대 한도 축소 대책 쏟아내

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

우리, 갭투자 전세대출 제한

하나, 다주택자 생활자금 억제

국민은행은 지난달 29일부터 수도권 주택만 주택담보대출 최장 만기 기간을 기존 40~50년(만 34세 이하 차주)에서 30년으로 단축했다. 주담대 만기가 줄어들면 연 소득에서 대출 원리금이 차지하는 비율인 총부채원리금상환비율(DSR)이 상승해 대출 한도가 줄어드는 효과가 있다. 주택 담보 가치에 따라 한도 없이 빌려주던 생활안정자금 대출 한도도 물건별 1억원으로 제한한다. 일정 기간 이자만 갚다가 나중에 원금과 이자를 함께 상환하는 거치식 주담대도 중단한다.

국민은행은 신규 주담대의 모기지보험(MCI·MCG) 적용도 중단했다. MCI·MCG는 주담대와 동시에 가입하는 소액임차보증금 변제 보험이다. 보험에 가입하지 않으면 소액임차보증금(서울 5500만원, 경기 4800만원)을 뺀 금액만 대출이 가능하기 때문에 사실상 대출 한도가 줄어든다. 이와 함께 논, 밭, 과수원 등 나대지(건물이 없는 토지) 담보대출과 갈아타기를 통해 다른 은행에서 넘어오는 전세자금대출도 중단한다. 직장인이 주로 쓰는 마이너스통장 한도는 1억~1억5000만원에서 5000만원으로 축소하는 등 사실상 부동산으로 흘러갈 수 있는 자금을 최대한 막겠다는 의도로 해석된다.

우리은행도 9월 2일부터 ‘갭투자’(전세를 낀 주택 매수)에 이용되던 ‘임대인 소유권 이전’ 등의 조건부 전세대출 취급을 중단했다. 다주택자가 생활 안정 자금 목적으로 빌리는 주택담보대출 한도를 2억원에서 1억원으로 제한한다. 하나은행도 3일부터 주택담보대출 모기지보험(MCI·MCG) 가입을 중단했다. 다주택자에 한해 생활 안정 자금 대출 한도를 연간 1억원으로 제한하기로 했다.

전세자금 대출 문턱도 높아지고 있다. 국민은행은 추가로 이달 3일부터 임차 보증금이 늘어난 범위 안에서만 전세대출을 해주기로 했다. 갭투자 등 투기성 자금으로 활용될 가능성이 있는 조건부 전세대출은 중단한다.

시중은행들이 주담대 금리를 인상하고 대출 한도를 줄이자 인터넷은행이나 보험사 등 2금융권으로 주담대 수요가 몰리는 ‘풍선 효과’도 나타나고 있다. 카카오뱅크는 지난달 26일 주담대 금리를 0.5%포인트, 전·월세 대출금리를 0.1~0.5%포인트 인상했다. 시중은행 수준으로 주담대 금리를 높이기 위한 조치다. 국내 대형 보험사인 A사에 접수된 주담대 접수 건수는 지난달 26일 147건으로 집계됐다. 전달인 7월 하루 평균 접수 건수(75건) 대비 두 배 가까이 증가했다. 대형 보험사 B사의 주담대 접수 건수도 같은 기간 36% 증가했다.

은행들이 지난달부터 20차례 넘게 금리를 인상하면서 보험사의 주담대 금리가 시중은행보다 낮아졌기 때문이다.

김보형 기자 kph21c@hankyung.com

-

1

하락장에도 인공지능 관련 코인은 상승…"3주 만에 시총 80% 급증"

최근 암호화폐 시장이 약세를 보인 가운데 인공지능(AI) 관련 코인은 독자적인 상승세를 나타내면서 투자자의 관심이 집중되고 있다. 반면 분석가들은 암호화폐 시장에서 자금이 비트코인으로 집중되고 있어 조정장이 오면 알...

-

2

한국경제신문은 암호화폐 투자 뉴스레터 ‘코알라’를 매주 수요일 발행하고 있습니다. 코알라는 한경 금융부 핀테크팀과 한경의 암호화폐 전문매체 블루밍비트, 벤처캐피털·운용·...

-

3

고객의 편안한 노후 보장…삼성화재 '삼성 함께가는 요양건강보험'

삼성화재는 고객의 노후 보장을 위해 새로운 컨셉의 ‘삼성 함께가는 요양건강보험’을 판매 중이다. 이 상품은 건강수명 달성 시 보험기간 연장 혜택, 치매 담보 다양화 및 방문요양서비스 담보 등을 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)