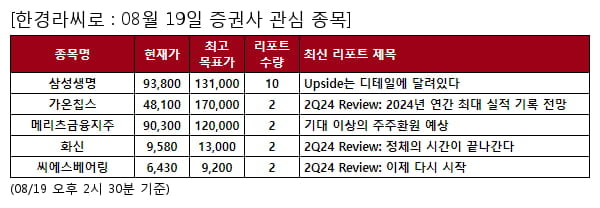

당일 증권사 관심 종목 - 삼성생명 , 가온칩스 등

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

오늘 증권사 목표가 상향 조정한 종목 (->확인하기)

오늘 가장 많은 리포트가 발생한 삼성생명에 대해 SK증권은 ""Upside는 디테일에 달려있다""라며 투자의견 ""BUY""의 리포트를 발표했다.

해당 리포트에 따르면 ""2Q24 실적은 7,464억원(+179.2% YoY)로 컨센서스를 상회하는 실적을 기록. 별도 기준 보험손익은 4,439 억원(+2.1% YoY)로 안정적인 CSM 상각및 RA 해제이익에 더불어 의료파업 등 영향으로 인한 예실차 손익 개선에 힘입어 견조한 이익 흐름이 지속. 이제 남은 것은 밸류업과 관련된 조금 더 디테일한 내용. 향후 자본시장법 개정안 등 이슈가 마무리된 이후 구체적인 내용이 포함된 밸류업 공시를 확인할 수 있을 것으로 예상되며 본격적인 Upside 를 기대해볼 수 있을 것으로 판단. 중장기 주주 환원 타겟을 감안하여 배당성향을 23년 대비 확대된 약 38% 수준으로 가정할 경우 전반적으로 양호한 이익 흐름으로 24E DPS 5,200원, 배당수익률 약 5.9%를 기대할 수 있을 것으로 예상. 금리로 인한 자본 관련 변동성을 고려해도 해약환급금준비금 관련 이슈가 없는 만큼 주주환원 확대에 특별한 어려움은 없을 전망."" 이라고 분석했다.

[오늘 투자 주요종목]

삼성생명,가온칩스,메리츠금융지주,화신,씨에스베어링

※ 본 글은 투자 참고용입니다.

-

1

[마켓칼럼] 트럼프 정책 변덕에 휘청이는 美 증시…'트럼프 풋' 의구심도

※한경 마켓PRO 텔레그램을 구독하시면 프리미엄 투자 콘텐츠를 보다 편리하게 볼 수 있습니다. 텔레그램에서 ‘마켓PRO’를 검색하면 가입할 수 있습니다. 임태섭 경영학 박사·...

![[마켓칼럼] 트럼프 정책 변덕에 휘청이는 美 증시…'트럼프 풋' 의구심도](https://img.hankyung.com/photo/202503/01.39038461.3.jpg)

-

2

미국 고위험 채권에 투자하는 하이일드 펀드가 시장의 관심을 받고 있다. 이 상품은 주식형 펀드보다 변동성이 작고 채권형 펀드보다 기대 수익률은 높다. 연 7~8%대 수익을 올리길 희망하는 자산가들이 자금을 넣고 있다...

-

3

상장주식 회전율이 이달 들어 1%를 밑돌고 있다. 코스피지수가 2600선을 회복했지만 주도주 부족 등으로 거래 활성화까진 시간이 걸릴 것이란 관측이 나온다.17일 한국거래소에 따르면 이달 들어 국내 증시의 하루평균 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)