"넷마블, 신작 힘입어 연간 흑자 전환 전망…목표가↑"-NH

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

"2분기 영업이익도 시장 기대치 웃돌 것"

이 증권사 안재민 연구원은 "2분기 출시한 '나혼자만레벨업:ARISE', '아스달연대기: 세개의 세력', '레이븐2'가 모두 좋은 성과를 거두며 넷마블 실적은 정상화 구간에 진입할 것"이라며 "자산 유동화로 재무구조도 개선되고 있다"고 평했다.

특히 '나혼자만레벨업:Arise'는 글로벌 시장에서 성과를 거뒀다. 출시 초기 구글 61개국, 애플 35개국의 앱스토어에서 매출 순위 10위권 내에 진입했다. NH투자증권은 이 게임의 2분기 매출액을 1080억원(일평균 18억원)으로 추정했다. 최근 매출 순위는 다소 하락하고 있으나, 3분기에는 90일 매출이 온전히 반영되며 실적에 기여할 것으로 전망된다.

2분기 넷마블의 영업이익 추정치로 619억원을 제시했다. 컨센서스(증권사 추정치 평균) 498억원을 크게 웃돈다. 매출액은 전년 동기 대비 18.4% 늘어난 7145억원으로 전망했다.

안 연구원은 "다수의 게임 출시, 비용 통제가 이뤄지고 있어 올해 넷마블은 흑자 전환할 전망"이라고 했다. 연간 영업이익 추정치로 1785억원을 제시했다.

하반기 넷마블은 역할수행게임(RPG) 4종을 신규 출시할 계획이다. 방치형 RPG '일곱개의대죄키우기', 수집형전략 RPG '킹아서:레전드라이즈', 다중접속역할수행게임(MMORPG) 'RF온라인넥스트', 수집형 RPG '데미스리본' 등이다.

진영기 한경닷컴 기자 young71@hankyung.com

ADVERTISEMENT

-

1

"대명소노그룹 지분 매입…티웨이항공 재평가 계기될 것"-한국

티웨이항공의 2대 주주인 JKL파트너스가 보유지분 14.9%를 소노인터내셔널에 매각했다. 증권가에선 대명소노 그룹의 호텔 사업과 티웨이항공이 시너지를 낼 수 있다고 봤다. 또 티웨이항공이 대형항공사(FSC)...

-

2

"호텔신라, 주가 상승 가능성 매우 낮아…주주환원 필요"-흥국

유가증권시장 상장사 호텔신라를 두고 증권가에서 날 선 지적이 나오고 있다.박종렬 흥국증권 연구원은 2일 '기업 밸류업에 적극 동참 요구'라는 제목의 리포트를 내고 "부진한 업황과 실적에 따른 주가 반영...

-

3

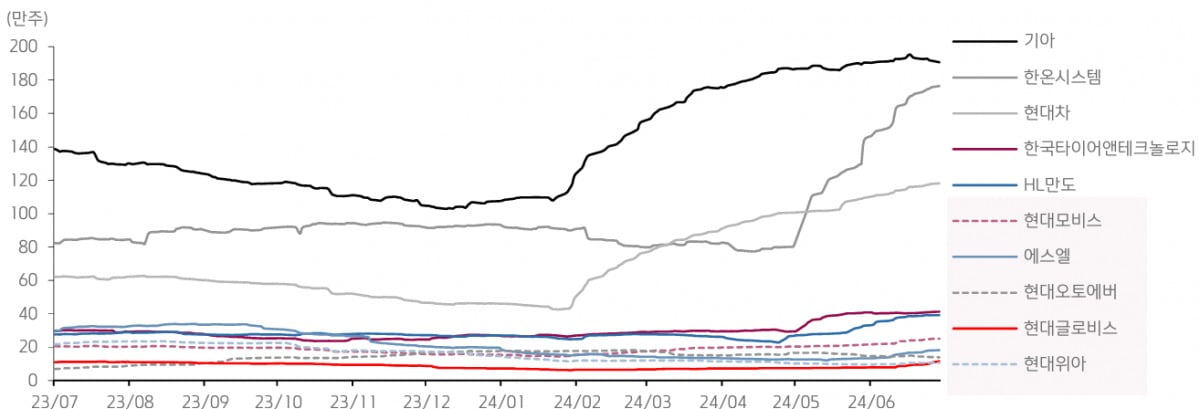

현대차그룹, 투자유인 많은데 거래량은 저조…"무상증자 주목"-키움

투자유인들이 많음에도 거래량이 여전히 낮은 현대차그룹주에 고민이 필요한 시점이란 지적이 나왔다. 증권가에선 '무상증자'를 대안으로 내세웠다. 무상증자가 항상 주가에 우호적으로 반영되는 것은 아니지만, ...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)